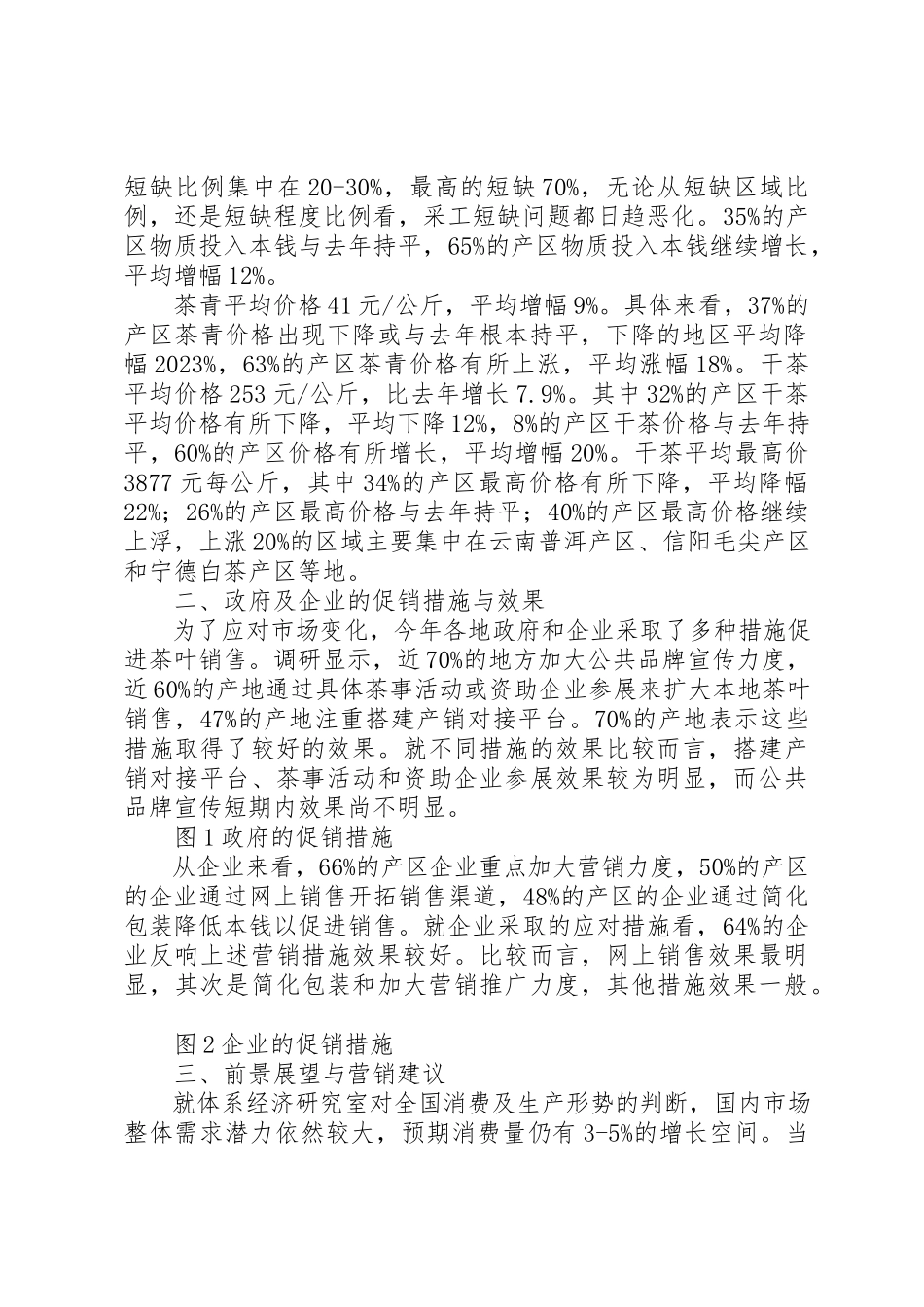

第一篇:春茶产销形势调研报告春茶产销形势调研报告(国家茶叶产业技术体系产业经济研究室/中国农业科学院茶叶研究所)本次调研主要依托国家茶叶产业技术体系固定观测点收集数据,调研完成时间是2023年6月20日,共回收调研问卷150份。调研对象为主要产地县级政府茶叶主管部门。下面就2023年春茶产销形势分析如下:一、整体产销形势(一)生产规模150个示XX县区茶园总面积2023万亩,采摘面积达1596万亩,分别同比增长5.7%与6.2%,年度新增投产面积近20230万亩。春茶总产量47万吨,同比增长5.1%。其中绿茶产量32万吨,同比增长3.6%;红茶产量5.5万吨,同比增长7.7%,乌龙茶产量6.84万吨,同比增长8%。调研产区春茶农业总产值527亿元左右,同比增长9.4%。根据调研结果推算,2023年全国春茶投产总面积约3000万亩,春茶总产量可达85万吨左右,农业总产值约958亿元。(二)销售形势27%的产区销量有所下降,销量平均下降2023-15%;42%的产区销量与去年持平;31%的产区销售量依然有所增长,平均增长14%左右。可见,市场整体销售形势仍较稳定,主要在于各地政府和经营主体积极调整经营策略,加大了中低价位产品的生产和市场开拓力度。80%的产区高价位茶或高价位礼品茶销售量明显下降,下降幅度20-30%之间,平均下降27%,而2023年高价位茶销售下降的产区是68%,下降幅度是25%;15%的产区高价位茶或高价位礼品茶销量与去年持平;仅有5%的产区该类茶的销量仍有增长,平均增幅16%,出现增长的产区主要集中在云南普洱茶产区和以中低价位茶为主的产地。(三)本钱与价格生产本钱方面,采工平均工价20234元每天,同比增长8.3%;90%的产区采工出现短缺,平均短缺比例25%,60%的产区短缺比例集中在20-30%,最高的短缺70%,无论从短缺区域比例,还是短缺程度比例看,采工短缺问题都日趋恶化。35%的产区物质投入本钱与去年持平,65%的产区物质投入本钱继续增长,平均增幅12%。茶青平均价格41元/公斤,平均增幅9%。具体来看,37%的产区茶青价格出现下降或与去年根本持平,下降的地区平均降幅2023%,63%的产区茶青价格有所上涨,平均涨幅18%。干茶平均价格253元/公斤,比去年增长7.9%。其中32%的产区干茶平均价格有所下降,平均下降12%,8%的产区干茶价格与去年持平,60%的产区价格有所增长,平均增幅20%。干茶平均最高价3877元每公斤,其中34%的产区最高价格有所下降,平均降幅22%;26%的产区最高价格与去年持平;40%的产区最高价格继续上浮,上涨20%的区域主要集中在云...