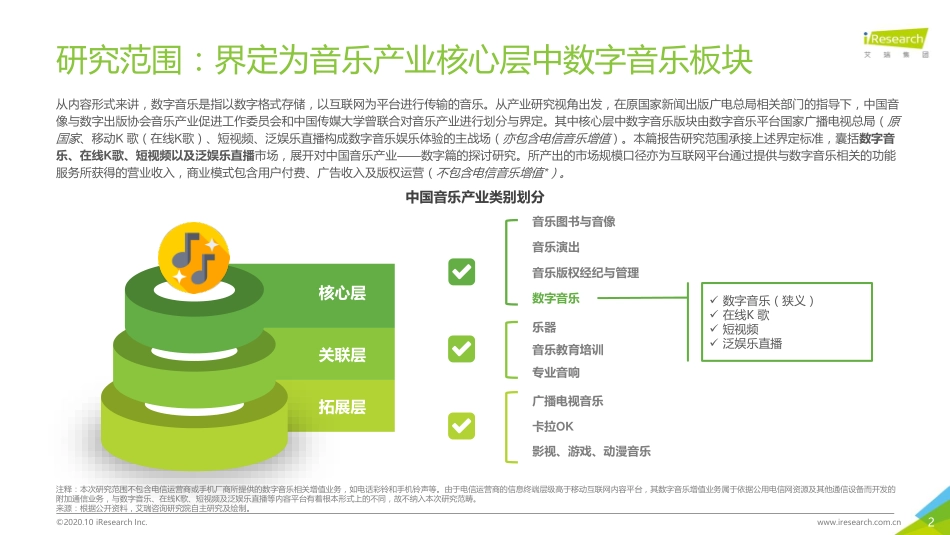

中国音乐产业发展研究报告——数字篇2020年2©2020.10iResearchInc.www.iresearch.com.cn研究范围:界定为音乐产业核心层中数字音乐板块从内容形式来讲,数字音乐是指以数字格式存储,以互联网为平台进行传输的音乐。从产业研究视角出发,在原国家新闻出版广电总局相关部门的指导下,中国音像与数字出版协会音乐产业促进工作委员会和中国传媒大学曾联合对音乐产业进行划分与界定。其中核心层中数字音乐版块由数字音乐平台国家广播电视总局(原国家、移动K歌(在线K歌)、短视频、泛娱乐直播构成数字音乐娱乐体验的主战场(亦包含电信音乐增值)。本篇报告研究范围承接上述界定标准,囊括数字音乐、在线K歌、短视频以及泛娱乐直播市场,展开对中国音乐产业——数字篇的探讨研究。所产出的市场规模口径亦为互联网平台通过提供与数字音乐相关的功能服务所获得的营业收入,商业模式包含用户付费、广告收入及版权运营(不包含电信音乐增值*)。注释:本次研究范围不包含电信运营商或手机厂商所提供的数字音乐相关增值业务,如电话彩铃和手机铃声等。由于电信运营商的信息终端层级高于移动互联网内容平台,其数字音乐增值业务属于依据公用电信网资源及其他通信设备而开发的附加通信业务,与数字音乐、在线K歌、短视频及泛娱乐直播等内容平台有着根本形式上的不同,故不纳入本次研究范畴。来源:根据公开资料,艾瑞咨询研究院自主研究及绘制。核心层关联层拓展层中国音乐产业类别划分音乐图书与音像音乐演出音乐版权经纪与管理数字音乐乐器音乐教育培训专业音响广播电视音乐卡拉OK影视、游戏、动漫音乐数字音乐(狭义)在线K歌短视频泛娱乐直播3国际音乐产业与中国音乐产业概览4©2020.10iResearchInc.www.iresearch.com.cn©2020.10iResearchInc.www.iresearch.com.cn全球录制音乐市场回暖,流媒体成为收入增长核心来源根据国际唱片协会(IFPI)所发布的《2020年全球音乐产业报告》显示,2019年全球音乐产业市场规模收入已达到202亿美元,较去年增长了8.0%,这是自1997年IFPI开始连续第五年增长且涨幅依旧居高。从占比结构来看,流媒体收入增长态势凸显,在2019年收入贡献占比首次突破50%。预计未来以流媒体为主导的数字音乐将继续成为音乐产业的重要支柱,激发音乐产业焕发新生机。14.814.714.714.414.014.515.817.018.720.220102011201220132014201520162017201820192010-2019年全球录制音乐产业总收入59.7%55.5%50.7%46.2%42.1%39.3%34.6%30.6...