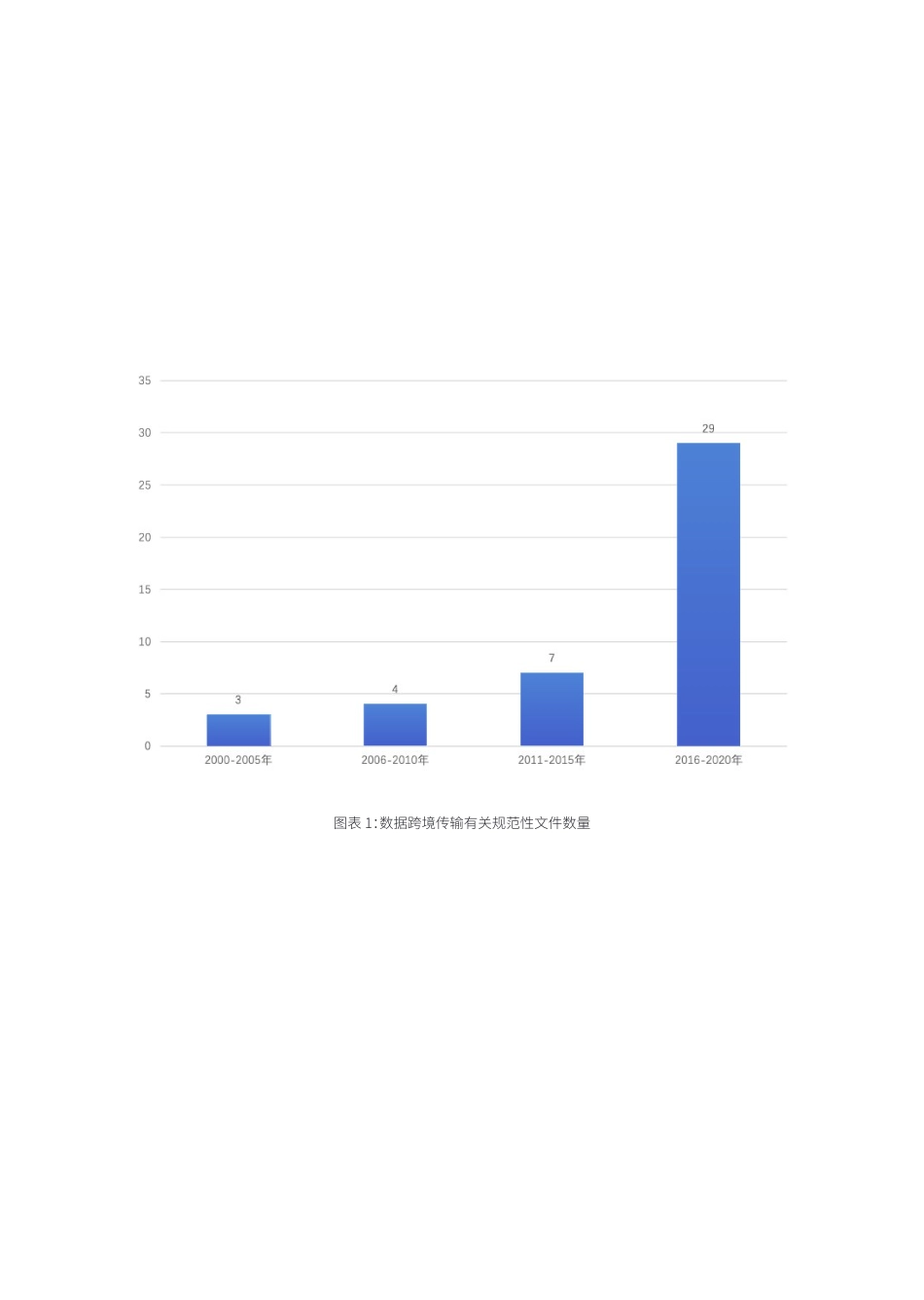

前言PREFACE备受关注的金融数据跨境流动随着改革开放的不断深入,中国经济与世界经济之间的联系越来越密切,尤其是2001年中国加入世界贸易组织后,中国融入经济全球化的步伐加快,中国企业与居民与世界各个国家与地区的贸易与交往日趋频繁,其从事跨境经济活动所产生的数据往往是跨越国界的。金融是经济的血脉,越来越多的跨境贸易等经济活动随之也带来了对跨境金融的强烈需求。而提供金融服务的金融机构,一方面在提供金融服务时,期望能够获得客户的各类相关数据为其获取客户、经营决策提供支持,另一方面,出于合规管理的需要,也需要数据履行相关的义务。同时,洗钱等金融犯罪活动也由于科技的发展以及金融服务业的全球化而变得日益复杂化,各国监管机构之间也很自然的在数据交换方面有着强烈的诉求。因此,从业务、合规、监管三方面看,金融数据跨境流动必不可少。另外,金融数据的跨境流动在带来便利的同时,也潜藏着一系列风险。金融数据与个人隐私及企业合法权益、公共权益乃至国家安全紧密相关,数据的跨境流动也必然意味着风险的复杂化、扩大化及不可控倾向。为了应对上述数据跨境需求与风险控制之间的矛盾,保护金融数据安全,实现风险可控,在金融数据的跨境流动方面,我国立法者及金融监管部门多年来进行了大量的积极探索,近年更是愈加频繁,2015年至2020年关于与金融数据跨境流动有关的文件数量是2000年至2015年所出台文件数量总和的两倍还多(如下图)。从这些规范性文件中,我们梳理出了两条监管思路,一是金融行业监管部门的数据跨境规制体系,二是《网络安全法》的数据跨境规制体系。图表1:数据跨境传输有关规范性文件数量金融行业监管部门数据跨境规制体系01纵向分析02监管层次1:数据本地化的要求02监管层次2:数据出境要求06监管层次3:数据保密要求09监管层次4:其他数据跨境活动要求13横向分析14《网络安全法》数据跨境规制体系17主体:关键信息基础设施运营者(CIIO)17客体:个人信息/重要数据22要求:安全评估27《网络安全法》数据跨境规制体系小结28结语29参考文章30附录31相关规范性文件31目录CONTENTS金融行业监管部门数据跨境规制体系根据我们对金融行业监管部门数据跨境流动方面的规范性文件的检索和分析,我们将金融行业的监管分为四个层次,分别为:数据本地化的要求、数据出境的要求、数据保密要求以及其他数据跨境要求。下文将进行纵向、横向的交叉分析和要点提示,以期能为金融机构从业者提供内部数据治理及...