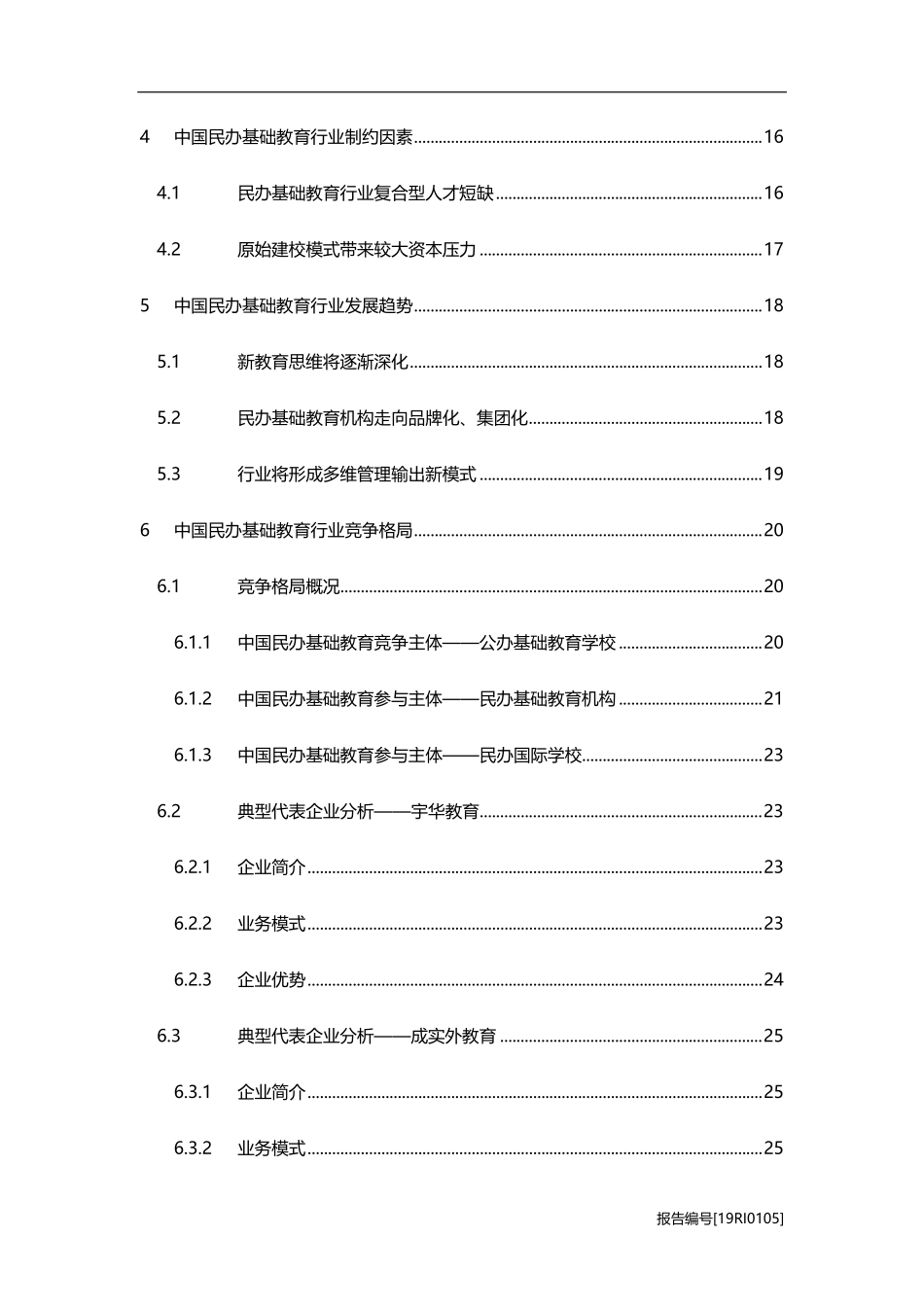

1报告编号[19RI0105]热点一:民办教育的比较优势头豹研究院|教育系列深度研究400-072-55882019年中国民办基础教育行业研究报告报告摘要TMT团队民办基础教育是指由国家机构以外的社会组织或个人,利用非国家财政性经费,面向社会举办的学校或教育机构。政府为平衡教育资源,实行“公办”+“民办”的双轨教育体制,民办教育的发展弥补了公办教育资源的不足,增加了教育资源的有效供给,公办学校的体制内基础教育不再是受教育群体的唯一选择。政策红利推动民办基础教育行业的发展,民办基础教育行业进入快速增长阶段。2018年,中国民办基础教育行业的整体收入规模升至3,379.0亿元,2014年至2018年的年均复合增长率为17.1%。热点二:新教育思维将逐渐深化热点三:民办基础教育机构走向品牌化、集团化伴随教育需求的不断升级,升学和就业已不再是教育消费者衡量学校教育质量的唯一标准,家长对于受教育群体全方位素质的培养提出了更高的要求,对于教育活动的功能性、文明性、舒适性等提出全面要求,更加注重学生在教育过程中的感受、以及身心的全面发展。未来,民办基础教育对于学生的培养将不局限于标准化的教育流程和知识产出。新教育思维强调以学生为中心,针对学生的特点进行个性化学习,打造线上线下多场景的学习方式,注重培养学生健全的人格、优秀的社交能力、正确的价值观以及探索认知领域的能力。民办基础教育行业竞争加剧,行业参与者呈现品牌化和集团化的发展趋势。民办基础教育品牌化的优势较明显,在教育品牌的支撑下,各教育机构的师资培训、师资体系、资源可以共享和复制,实现教育机构的高效管理。其次,教育品牌的市场传播度较高,当教育品牌从一线城市向二三线城市扩张时,易形成规模化影响,实现利益最大化。1660.01842.22180.52422.62688.32995.23355.63852.04265.74664.30500100015002000250030003500400045005000201420152016201720182019预测2020预测2021预测2022预测2023预测亿元中国民办基础教育行业市场规模年复合增长率2014年-2018年12.8%2019预测-2023预测11.7%王则烨邮箱:cs@leadleo.com分析师行业走势图相关热点报告少儿教育系列深度研究——2019年中国少儿国学教育行业研究报告少儿教育系列深度研究——2019年中国少儿体育培训行业研究报告少儿教育系列深度研究——2019年中国学前教育行业研究报告在线教育系列深度研究——2019年中国在线外语教育行业市场研究报告编号[19RI0105]目录1方法论.....................