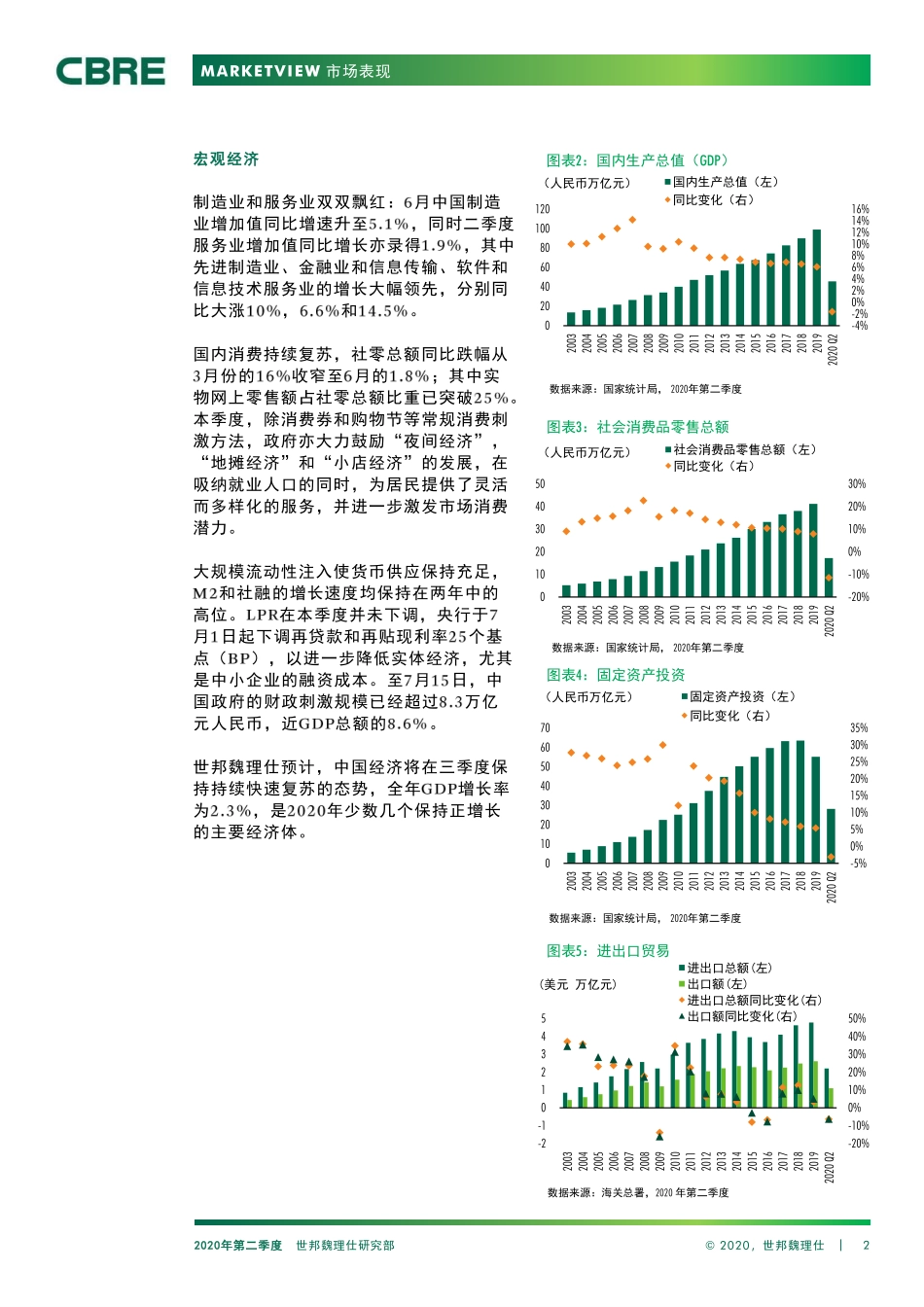

MARKETVIEW二季度经济反弹超预期商业地产市场逐步复苏二季度中国经济反弹超预期,多项举措促进经济发展二季度中国经济走出新冠疫情的阴霾,同比增速从一季度的下跌跳升至增长,反弹力度超市场预期。1中国房地产市场报告二零二零年第二季度数据来源:国家统计局,2020年第二季度图表1:中国房地产开发投资市场焦点写字楼2020年二季度18个主要城市录得写字楼新增供应120万平方米,较去年同期减少52%。二季度全国写字楼净吸纳量由负转正至35万平方米。整体空置率环比上升0.5个百分点至23.9%。但TMT、制药和金融企业显示出强劲扩张需求。零售物业2020年二季度,全国仅录得三个新项目入市,总零售面积约22万平方米。多个零售业态已经出现了复苏的迹象,国内品牌在风险资本助力下继续成为需求担当。但部分受疫情冲击较大的业态仍有退租发生。全国整体空置率上升1.4个百分点至7.7%。工业物流由于经济活动的迅速恢复和被抑制需求的释放,高标仓储需求二季度出现明显反弹。2020年上半年,净吸纳量累计录得90万平方米,相比去年同期增长31%,其中二季度同比增长110%。然而,本季度16个主要城市新增供应达162万平方米,空置率进一步走高至15.9%。投资市场受到新冠疫情及相关旅行限制的影响,2020年二季度,国内大宗物业投资交易总额录得396亿元人民币,同比下跌41%。除写字楼外,投资者对受益于经济结构性增长趋势的优质资产,如商务园区写字楼,仓储物流,数据中心等保持强烈的投资需求。2.5%2020年6月出口0.5%2020年6月50.92020年6月社零总额-1.8%2020年6月*箭头代表同比增速较上期报告变化0%10%20%30%40%03691215200320042005200620072008200920102011201220132014201520162017201820192020Q2Thousands(人民币万亿元)房地产开发投资(左)年度变化率(右)3.2%2020年二季度每日免费获取报告1、每日微信群内分享7+最新重磅报告;2、每日分享当日华尔街日报、金融时报;3、每周分享经济学人4、行研报告均为公开版,权利归原作者所有,起点财经仅分发做内部学习。扫一扫二维码关注公号回复:研究报告加入“起点财经”微信群。。MARKETVIEW2020年第二季度世邦魏理仕研究部©2020,世邦魏理仕|图表5:进出口贸易图表4:固定资产投资图表3:社会消费品零售总额图表2:国内生产总值(GDP)2-5%0%5%10%15%20%25%30%35%010203040506070200320042005200620072008200920102011201220132014201520162017201820192020Q2(人民币万亿元)固定资产投资(左)同比变化(右...