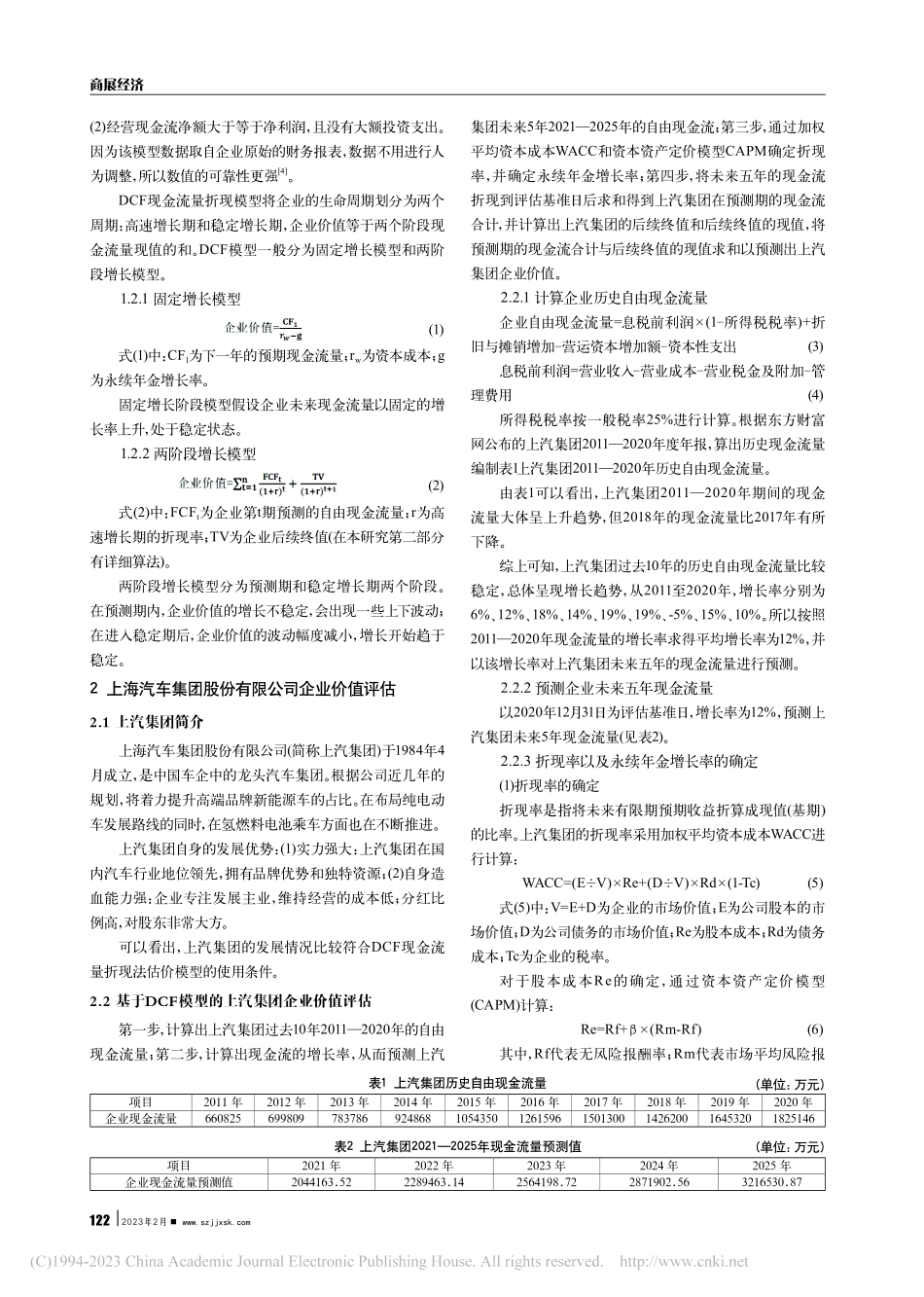

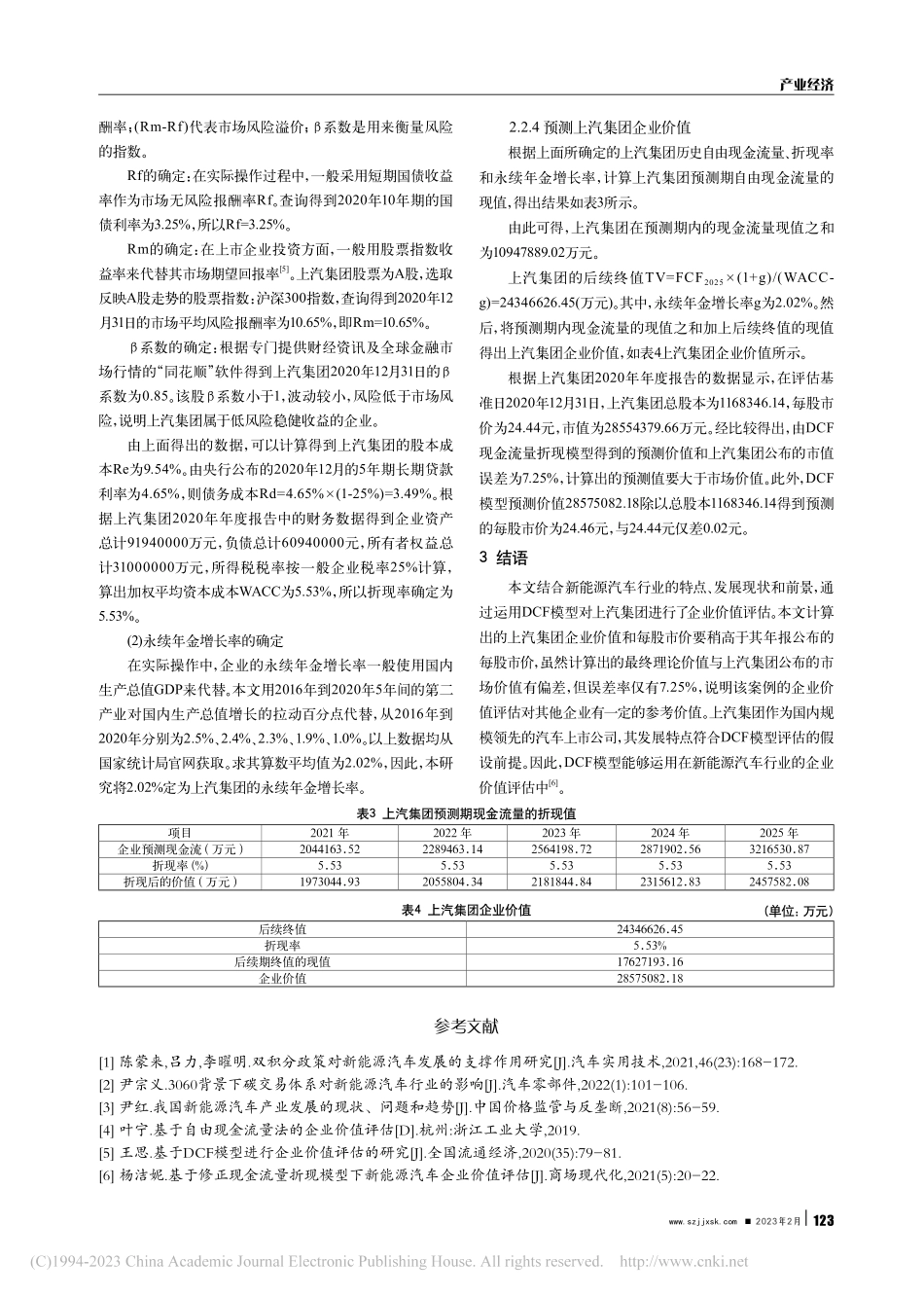

www.szjjxsk.com2023年2月121产业经济DOI:10.19995/j.cnki.CN10-1617/F7.2023.04.121基于DCF模型的新能源汽车企业价值评估——以上汽集团为例韩亚琼(河北经贸大学河北石家庄050061)摘要:随着经济社会的快速发展,人们越来越关注生态环境问题,我国针对新能源汽车行业的发展也出台了一系列补贴政策,新能源汽车行业蓬勃发展。因此对新能源汽车行业企业进行价值评估具有一定的研究意义。本文结合新能源汽车的发展,以上汽集团为例,选取DCF模型对新能源汽车企业进行价值评估。首先,分析了新能源汽车行业的发展现状和前景;其次,分析了上汽集团的财务状况;再次,通过对上汽集团历史数据的计算,确定好折现率和永续年金增长率,预测出企业在评估基准日(2020年12月31日)的价值;最后得出了评估结果与实际的市场价值仅存在微小的误差,进而验证了DCF模型能够运用在新能源汽车的企业价值评估中。关键词:新能源汽车;现金流量折现模型;两阶段模型;企业价值;价值评估本文索引:韩亚琼.基于DCF模型的新能源汽车企业价值评估[J].商展经济,2023(04):121-123.中图分类号:F206文献标识码:在2030年前碳排放将达到峰值并在2060年前实现碳中和,是全球应对气候危机迈出的重要一步,是中国未来几十年最明确的政策方向。然而碳中和并不仅仅是一个环保问题,更是关于新能源行业前景的重大规划。发展新能源汽车是汽车产业实现转型升级和绿色发展的重要方向,也是汽车产业实现碳减排,持续、健康、高质量发展的战略选择[1]。我国政府出台了一些支持和促进新能源汽车发展的政策,如新能源汽车购置补贴、车辆税等的税收优惠政策、财政补贴和双积分政策等。可以看出,新能源汽车企业存在很大的发展潜力,其市场发展前景十分广阔。1新能源汽车行业与相关理论概述对新能源汽车行业的特点以及发展现状和前景进行分析,有利于更全面地了解评估对象,得出更加精确的新能源汽车企业价值评估结论。此外,通过对DCF模型的适用条件进行了解,并与新能源汽车行业的发展现状和前景相结合,分析得出了该模型与新能源汽车企业的适配度和契合性。1.1新能源汽车行业发展现状和前景新能源汽车行业发展现状如下:(1)政策驱动发展。为了减少环境污染,鼓励使用新能源,政府出台了减税补贴政策、双积分政策等。这会促进新能源汽车企业的优胜劣汰,对该行业来讲既是挑战也是机遇。同时,碳交易体系也会促进其发展,汽车生产企业将碳交易相关信息进行披露,有利于其提升企业声誉、扩...