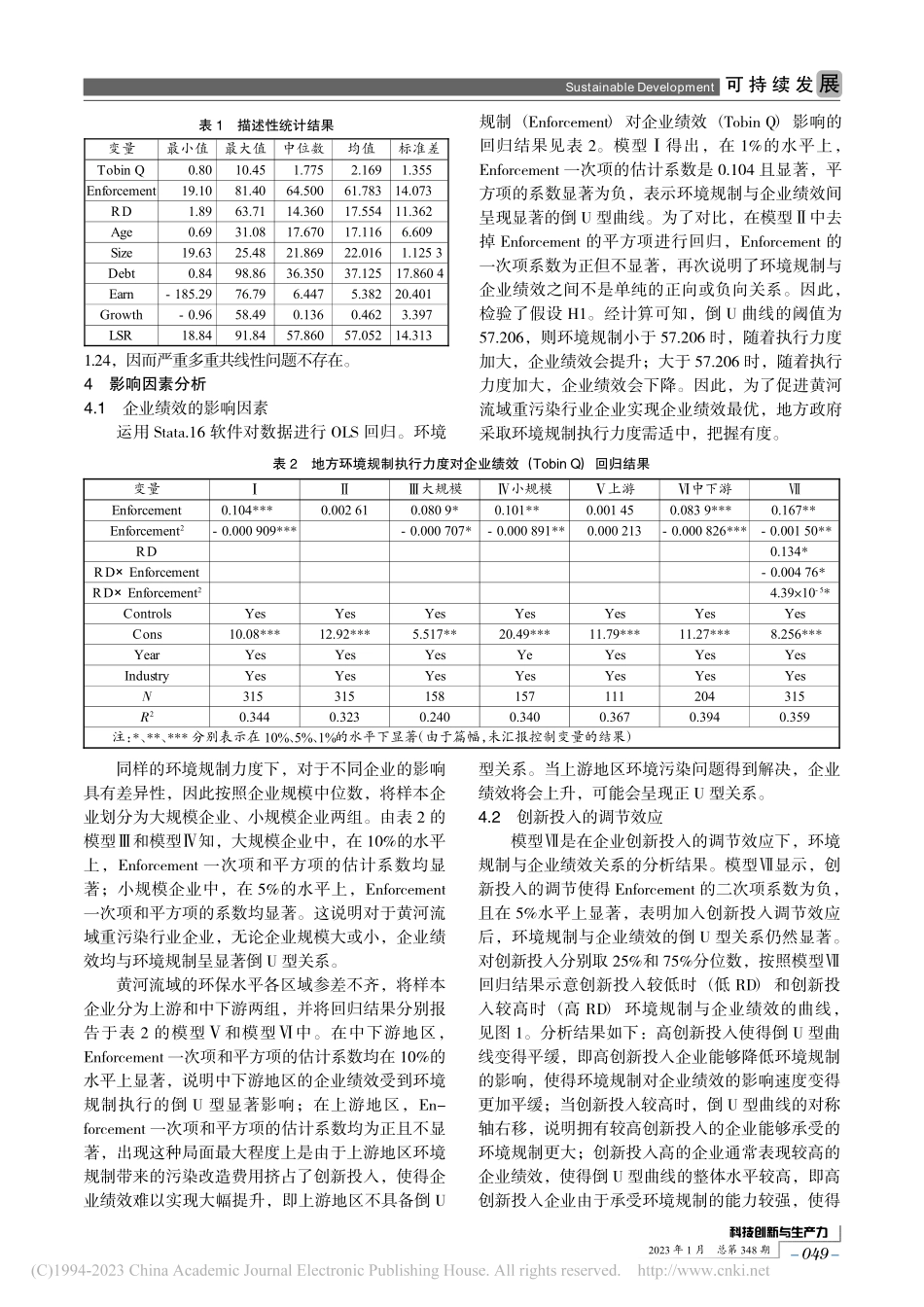

2023年1月总第348期环境规制对黄河流域重污染行业企业绩效的影响[基金项目]西安市科技计划软科学研究项目(XA2020-RKXYJ-0132)收稿日期:2022-04-13;修回日期:2022-05-23作者简介:李梦蕾(1998—),女,河南永城人,在读硕士,主要从事绿色经济研究,E-mail:2692278119@qq.com。李梦蕾1,单英骥2,3,邵鹏1,2摘要:基于黄河流域重污染上市企业数据,探讨环境规制、企业创新投入与企业绩效的关系,研究发现:黄河流域重污染行业企业分布不均衡,其中山东、四川、河南数量最多;环境规制与企业绩效呈倒U型关系,这种关系在黄河流域中下游地区企业中更为显著;创新投入对倒U型关系起到调节作用,高创新投入使曲线的形态更加平缓,拐点右移,企业绩效整体水平更高。关键词:黄河流域;环境规制;重污染;创新投入;企业绩效中图分类号:X321;F427文献标志码:ADOI:10.3969/j.issn.1674-9146.2023.01.047(1.西安工程大学管理学院,陕西西安710048;2.中国(陕西)自由贸易试验区西安管委会智库,陕西西安710021;3.西安交通大学经济与金融学院,陕西西安710061)文章编号:1674-9146(2023)01-047-051研究背景黄河流域生态保护和高质量发展具有重大意义,然而我国工业发展步伐的加速,资源的大量消耗给黄河流域带来了生态环境破坏、水资源利用不足等问题[1]。2019年9月,黄河流域生态保护和高质量发展上升为重大国家战略。2021年10月,习近平总书记在深入推动黄河流域生态保护和高质量发展座谈会上强调,要把握保护和发展关系,坚定走绿色低碳发展道路。同时,“双碳”时代的到来也为企业的高质量发展和生态保护提出了新要求,带来了新机遇。企业发展对于经济高质量发展意义重大,且重污染行业企业在黄河流域的生态保护中也面临巨大挑战。现实中,股东一般不愿承担改善污染、绿色发展的成本,而非股东希望投入资金以减少环境污染[2]。近年来,环保指标在国家对地方政府政绩考核中所占份额持续加重,如将环境保护纳入职责范围、终身追究对生态环境造成的损害等措施[3]。在新发展理念指导下,具体执行各项环境政策、监管规定的任务落在了地方政府层面。环境规制执行可能会给企业带来压力,倘若企业创新投入足够高,将有助于缓解履行环保责任的压力[4]。技术创新的主要载体是企业,企业需要提升创新投入才能实现经济增长与生态环保的双赢[5]。面对环境保护与绩效提升两难问题,政府监管成为企业采取生态环境保护行动的关键驱动力,地方政府...