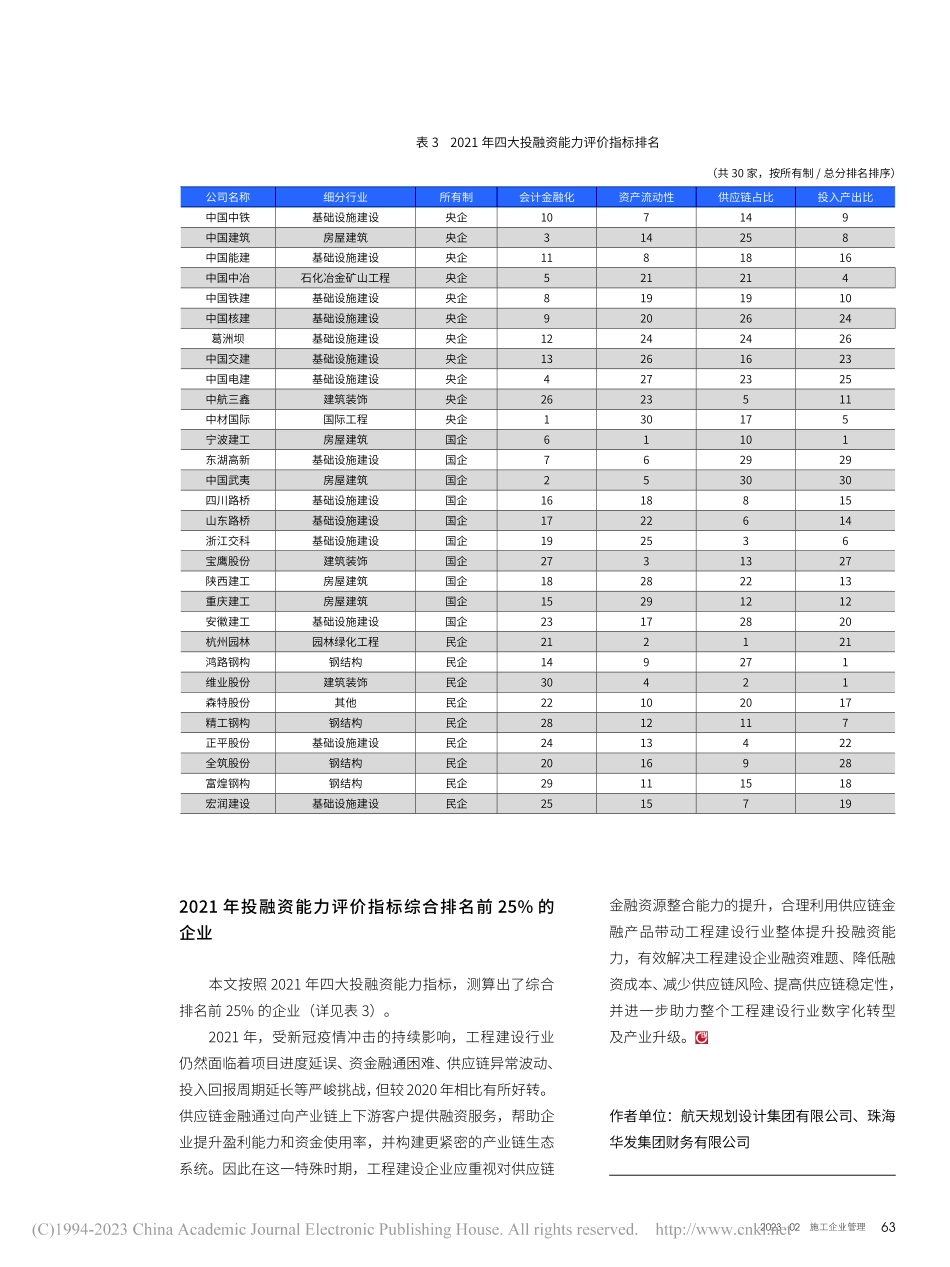

2023.02施工企业管理61工程建设行业包括建筑、市政、园林、交通、水利、铁路、航空、石油石化、新能源等工程建设领域,从事上述领域的企业统称为建筑企业。本文主要针对的是工程建设类上市公司。首先基于2015-2021年度数据的完整性和准确性与企业的服务范围,我们将122家境内A股上市的建筑企业划分为八大细分行业,具体包括基础设施建设29家,房屋建筑业12家,石化冶金矿山工程行业7家,国际工程6家,建筑装饰行业21家,钢结构行业8家,园林绿化行业23家和其他行业16家;按照企业的所有制性质划分为三种类型,具体包括中央企业22家,地方国有企业28家和民营企业72家;按照企业2020年营业收入规模划分为四种类型,具体包括2000亿以上的企业6家,500-2000亿的企业6家,100-500亿的企业22家,100亿以下的企业88家。文/朱蕾刘东行业投融资能力评价体系的构建投融资能力指标体系解读传统的企业投融资能力分析方法主要基于财务报表分析框架,通常分为企业成长性、盈利能力、杠杆率、流动比率、现金流比率等财务指标对企业进行分析。但工程建设行业的投融资有其独特的特点,导致工程建设企业投融资能力高低对于提升其竞争力至关重要,特别是金融工具的使用能力、资金使用和收回的能力、利用产业链资金的能力和项目投资产出能力,是体现其投融资能力高低的核心指标。基于此背景,本文开创性地提出了不同于传统财务分析指标的四大类投融资能力衡量指标体系,具体表述如下。会计金融化指标。会计金融化:指全部会计活动总量中使用金融工具的比重。包括两个子指标:1)金融负债与总负债比重;2)非传统融资票据和债券之和占金融负债之比(不包括表外融资,反映金融工具使用范围的多少)。从会计科目金融化的视角,判断金融工具使用程度、转换和表外化情况。资产流动性指标。资产流动性:指企业及时满足各种资金需要和收回资金的能力,是影响企业财务与经营风险的关键所在。包括五个子指标:1)资产流动性趋势的强弱;2)流动资产与总资产之比;3)货币资金与金融本文构建的会计金融化、资产流动性、供应链占比和投入产出比四个投融资能力评价指标,选取了122家上市建筑企业2021年的财务数据,通过所有制、细分行业和规模三种分类方法,对建筑企业的投融资综合能力进行画像。03INDUSTRY视点观察62负债(有息负债)之比(货币资金使用效率高低,说明有限金融资源内使用效率高低和持续获取金融资源的能力大小);4)现金满足投资比率,从资产流动性视角,判断企业资...