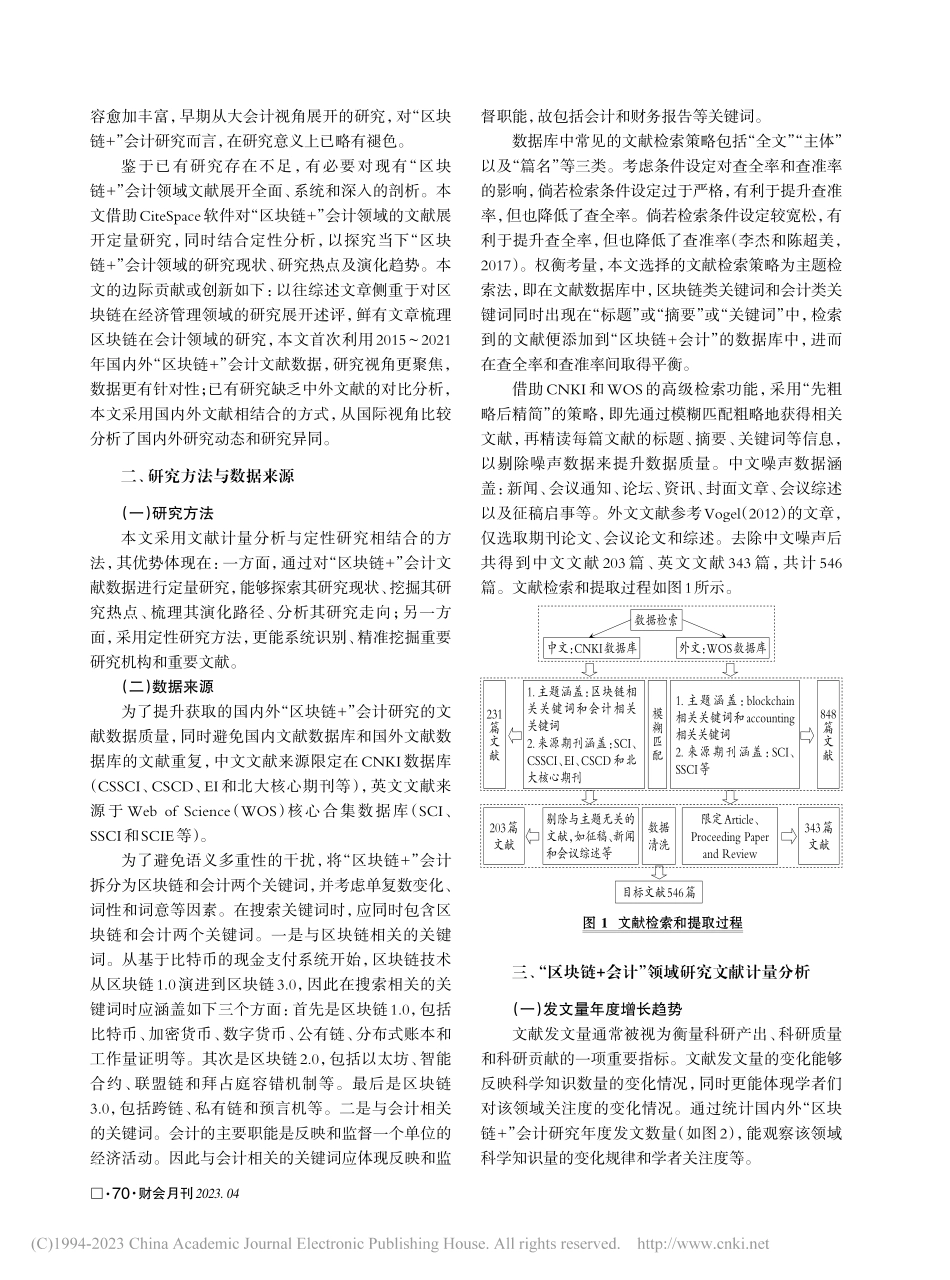

一、引言在2019年10月中央政治局第十八次集体学习会议上,习近平总书记提出“要加大投入力度来推动区块链技术的应用场景落地”。在2021年10月中央政治局第三十四次集体学习会议上,习近平总书记提出“要充分发挥区块链等数字技术的优势,赋能传统产业转型升级,催生新产业新业态新模式”。区块链凭借其难篡改、难伪造、可追溯等技术优势,对传统会计理论(Chen等,2021;Cai,2021)和会计实践(Dai和Vasarhelyi,2017;Pimentel和Boulianne,2020)的影响重大,有望催生新会计理论和会计模式。已有学者从事实构建视角出发,对“区块链+”会计的理论基础、应用场景、模式构建、隐私和效率等问题进行总结与探索(Tan和Low,2017;Wang和Alexander,2018;Tan和Low,2019;Zhang等,2021)。总体上,与“区块链+”相关的会计研究正在如火如荼地开展,因此,系统梳理相关文献对于进一步拓展和深化后续“区块链+”会计研究至关重要。然而,由于早期“区块链+”会计文献数量稀少,已有研究往往站在大会计视角,在数据收集时,其检索主题设定为“区块链”,同时将学科类型选定为“经济管理类学科”,针对“区块链+”经济管理领域的文献展开梳理。如乔鹏程(2017)借助CiteSpace和NVivo梳理了区块链在经济管理领域的研究现状。程平和王立宇(2020)基于2008~2018年“区块链+经济管理”领域的616篇文献,梳理了区块链技术在经济管理领域的研究热点和发展现状。乔鹏程(2019)对国内2011~2018年与云会计相关的文献展开述评,同时对区块链在经济与管理领域的文献进行梳理,并定性分析二者进行技术融合的可能。上述文献对后续开展“区块链+”会计研究具有一定的借鉴意义,但还存在以下不足:首先,已有研究从大会计视角出发,数据内容为“区块链+”经济管理,研究视角过大,研究数据过于宽泛,缺乏针对性,难以相对全面、系统地揭示“区块链+”会计研究的概貌,对“区块链+”会计研究的内容分析力度不足;其次,鲜有文献从国际视角出发,对国内外“区块链+”会计文献进行对比分析,探究国内外的研究动态和研究异同;最后,由于近两年国内外“区块链+”会计发文已远超两年前发文量的总和,随着时空范围不断扩大,且研究内国内外“区块链+”会计研究的可视化分析【摘要】区块链对会计理论与会计实践影响重大,现有研究缺乏定量综述指导。以2015~2021年国内外已有“区块链+”会计文献为数据源,借助CiteSpace软件来探索“区块链+”会计的研究现状,挖掘其研究热点...