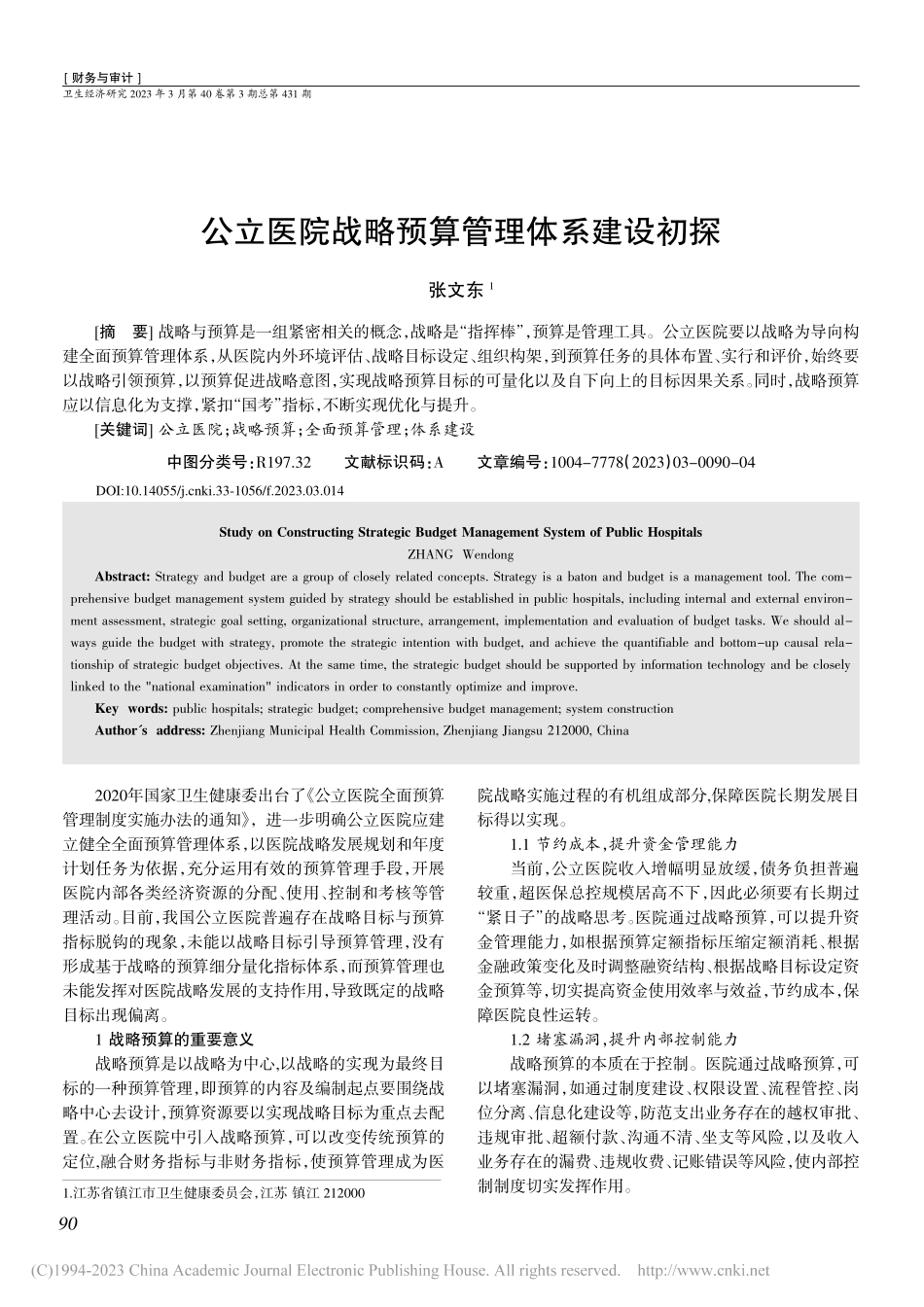

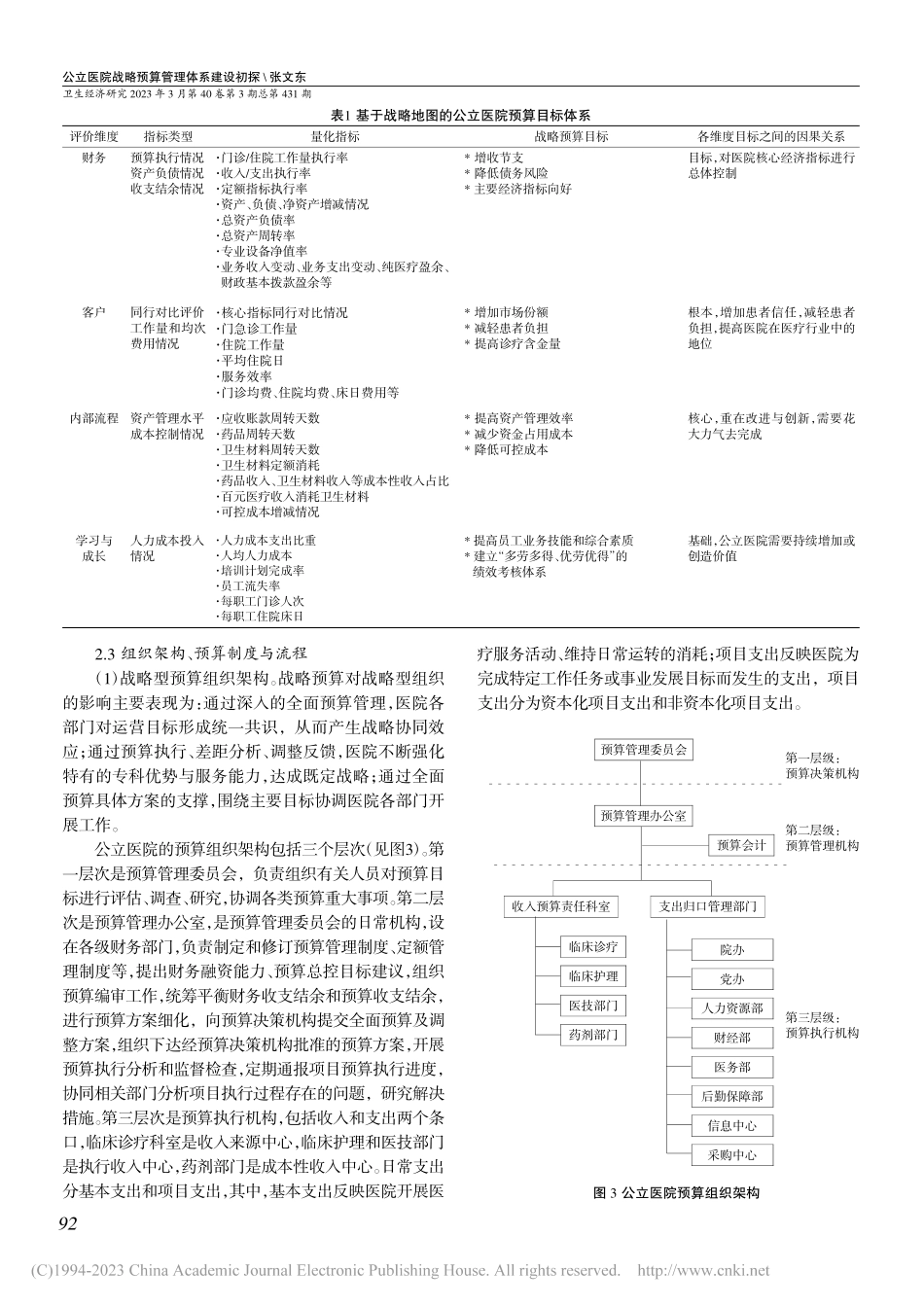

卫生经济研究2023年3月第40卷第3期总第431期2020年国家卫生健康委出台了《公立医院全面预算管理制度实施办法的通知》,进一步明确公立医院应建立健全全面预算管理体系,以医院战略发展规划和年度计划任务为依据,充分运用有效的预算管理手段,开展医院内部各类经济资源的分配、使用、控制和考核等管理活动。目前,我国公立医院普遍存在战略目标与预算指标脱钩的现象,未能以战略目标引导预算管理,没有形成基于战略的预算细分量化指标体系,而预算管理也未能发挥对医院战略发展的支持作用,导致既定的战略目标出现偏离。1战略预算的重要意义战略预算是以战略为中心,以战略的实现为最终目标的一种预算管理,即预算的内容及编制起点要围绕战略中心去设计,预算资源要以实现战略目标为重点去配置。在公立医院中引入战略预算,可以改变传统预算的定位,融合财务指标与非财务指标,使预算管理成为医院战略实施过程的有机组成部分,保障医院长期发展目标得以实现。1.1节约成本,提升资金管理能力当前,公立医院收入增幅明显放缓,债务负担普遍较重,超医保总控规模居高不下,因此必须要有长期过“紧日子”的战略思考。医院通过战略预算,可以提升资金管理能力,如根据预算定额指标压缩定额消耗、根据金融政策变化及时调整融资结构、根据战略目标设定资金预算等,切实提高资金使用效率与效益,节约成本,保障医院良性运转。1.2堵塞漏洞,提升内部控制能力战略预算的本质在于控制。医院通过战略预算,可以堵塞漏洞,如通过制度建设、权限设置、流程管控、岗位分离、信息化建设等,防范支出业务存在的越权审批、违规审批、超额付款、沟通不清、坐支等风险,以及收入业务存在的漏费、违规收费、记账错误等风险,使内部控制制度切实发挥作用。公立医院战略预算管理体系建设初探张文东1[摘要]战略与预算是一组紧密相关的概念,战略是“指挥棒”,预算是管理工具。公立医院要以战略为导向构建全面预算管理体系,从医院内外环境评估、战略目标设定、组织构架,到预算任务的具体布置、实行和评价,始终要以战略引领预算,以预算促进战略意图,实现战略预算目标的可量化以及自下向上的目标因果关系。同时,战略预算应以信息化为支撑,紧扣“国考”指标,不断实现优化与提升。[关键词]公立医院;战略预算;全面预算管理;体系建设中图分类号:R197.32文献标识码:A文章编号:1004-7778(2023)03-0090-041.江苏省镇江市卫生健康委员会,江苏镇江212000[财务与审计]Stud...