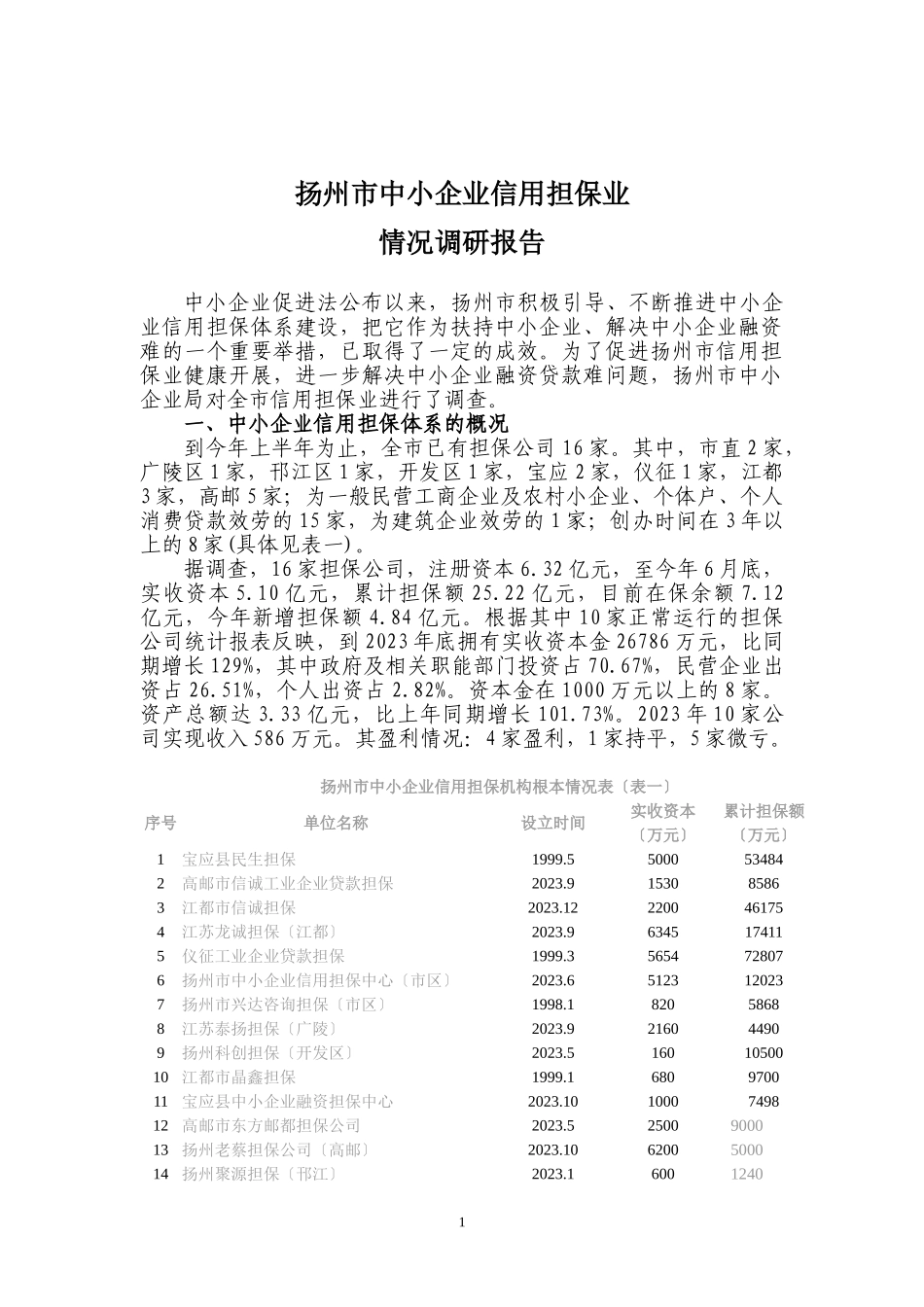

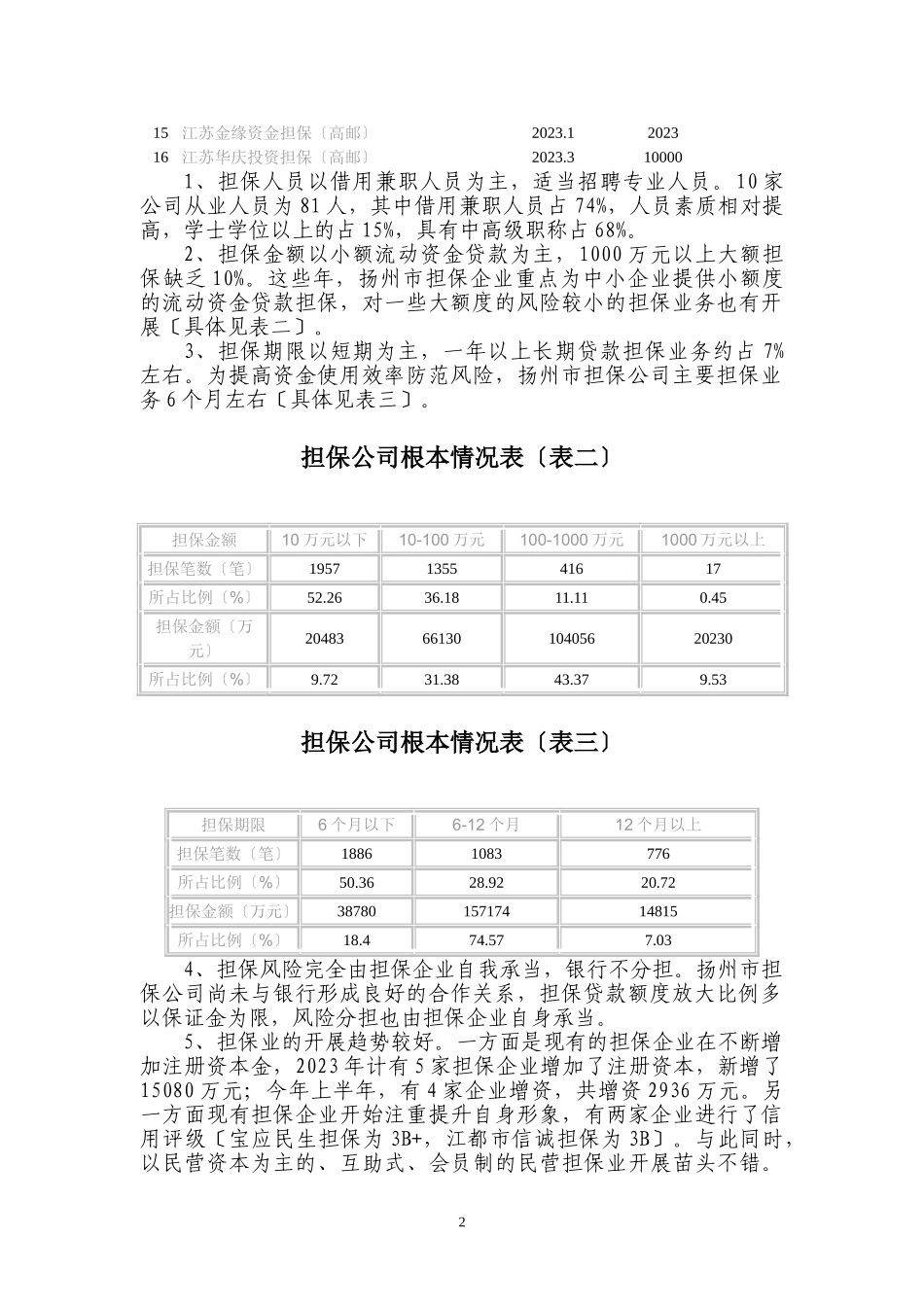

扬州市中小企业信用担保业情况调研报告中小企业促进法公布以来,扬州市积极引导、不断推进中小企业信用担保体系建设,把它作为扶持中小企业、解决中小企业融资难的一个重要举措,已取得了一定的成效。为了促进扬州市信用担保业健康开展,进一步解决中小企业融资贷款难问题,扬州市中小企业局对全市信用担保业进行了调查。一、中小企业信用担保体系的概况到今年上半年为止,全市已有担保公司16家。其中,市直2家,广陵区1家,邗江区1家,开发区1家,宝应2家,仪征1家,江都3家,高邮5家;为一般民营工商企业及农村小企业、个体户、个人消费贷款效劳的15家,为建筑企业效劳的1家;创办时间在3年以上的8家(具体见表一)。据调查,16家担保公司,注册资本6.32亿元,至今年6月底,实收资本5.10亿元,累计担保额25.22亿元,目前在保余额7.12亿元,今年新增担保额4.84亿元。根据其中10家正常运行的担保公司统计报表反映,到2023年底拥有实收资本金26786万元,比同期增长129%,其中政府及相关职能部门投资占70.67%,民营企业出资占26.51%,个人出资占2.82%。资本金在1000万元以上的8家。资产总额达3.33亿元,比上年同期增长101.73%。2023年10家公司实现收入586万元。其盈利情况:4家盈利,1家持平,5家微亏。扬州市中小企业信用担保机构根本情况表〔表一〕序号单位名称设立时间实收资本〔万元〕累计担保额〔万元〕1宝应县民生担保1999.55000534842高邮市信诚工业企业贷款担保2023.9153085863江都市信诚担保2023.122200461754江苏龙诚担保〔江都〕2023.96345174115仪征工业企业贷款担保1999.35654728076扬州市中小企业信用担保中心〔市区〕2023.65123120237扬州市兴达咨询担保〔市区〕1998.182058688江苏泰扬担保〔广陵〕2023.9216044909扬州科创担保〔开发区〕2023.51601050010江都市晶鑫担保1999.1680970011宝应县中小企业融资担保中心2023.101000749812高邮市东方邮都担保公司2023.52500900013扬州老蔡担保公司〔高邮〕2023.106200500014扬州聚源担保〔邗江〕2023.16001240115江苏金缘资金担保〔高邮〕2023.1202316江苏华庆投资担保〔高邮〕2023.3100001、担保人员以借用兼职人员为主,适当招聘专业人员。10家公司从业人员为81人,其中借用兼职人员占74%,人员素质相对提高,学士学位以上的占15%,具有中高级职称占68%。2、担保金额以小额流动资金贷款为主,1000万元以上大额担保缺乏10%。这些年,扬州市担保企业重点为中小企业提供小额度的流动资金贷款担...