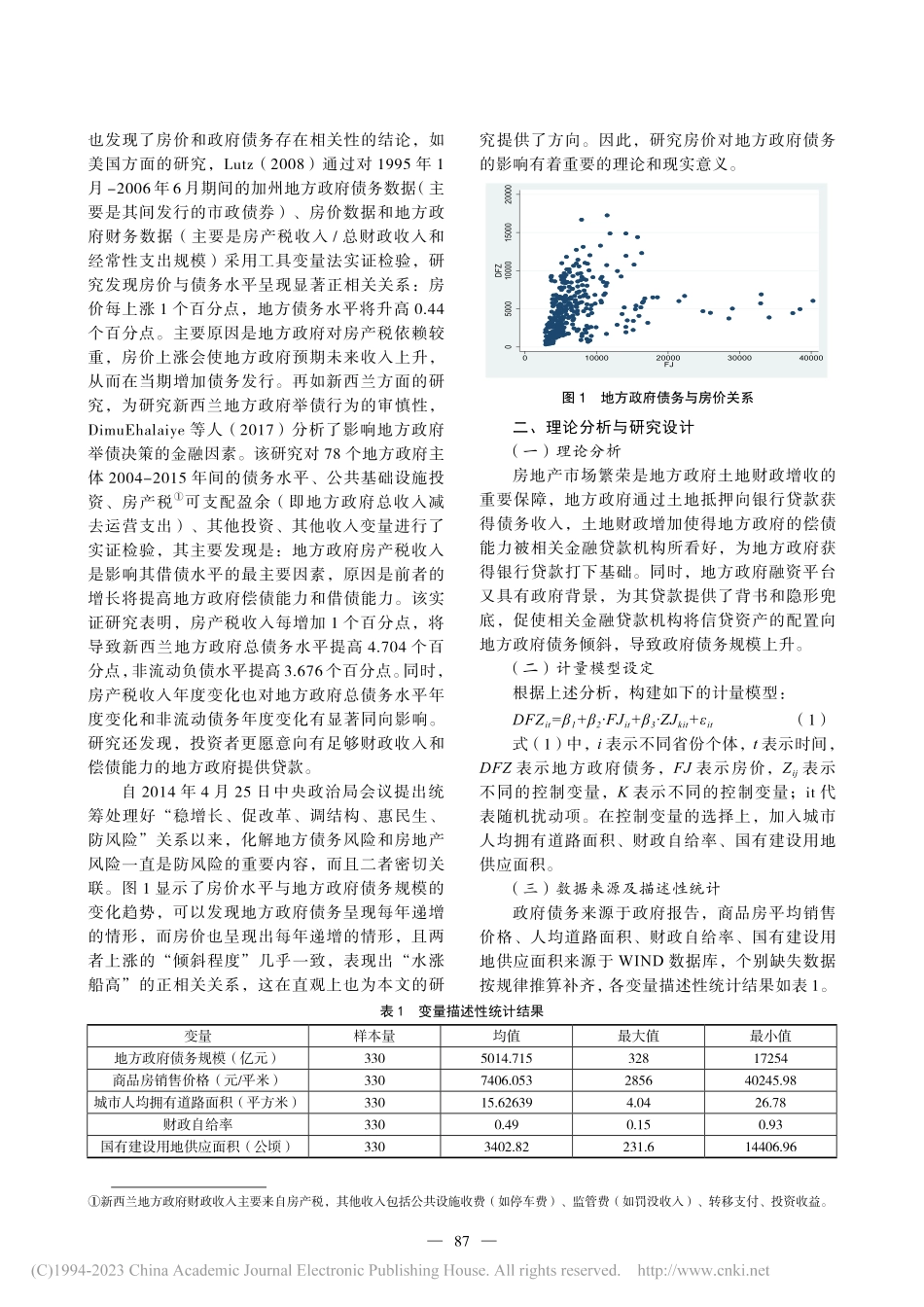

—86—2023年2月第1期总第177期金融理论与教学FinanceTheoryandTeaching房价与地方政府债务关系的国际比较研究陈瑞1,苏彤2,陈辉3(1.中国信达资产管理股份有限公司,北京100031;2.保定学院经济管理学院,河北保定071000;3.天津市静海区发展和改革委员会,天津301602)收稿日期:2022-05-29作者简介:陈瑞(1990-),男,江西抚州人,经济学博士,研究方向为房地产金融;苏彤(1994-),女,河北保定人,讲师,在读博士,研究方向为公司金融;陈辉(1982-),男,天津人,一级主任科员,硕士,研究方向为发展与改革。通讯作者:苏彤。注:本文仅代表个人观点,不代表所在单位意见。一、引言地方政府债务问题是中国重要风险隐患之一,各方高度关注。2020年5月18日,中共中央国务院《关于新时代加快完善社会主义市场经济体制的意见》进一步要求“依法构建管理规范、责任清晰、公开透明、风险可控的政府举债融资机制,强化监督问责,清理规范地方融资平台公司,剥离政府融资职能”,以加快建立现代财税制度,进一步完善宏观经济治理体制。在中国由计划经济体制向社会主义市场经济体制转轨和财税体制改革过程中,这一问题就不断演进。特别是2008年美国次贷危机爆发后,为稳定经济增长,国务院出台了4万亿刺激经济政策,其中约三成由中央资金承担,七成由地方政府筹集。在这一背景下,地方政府债务规模逐年快速上升,成为中国重大风险隐患。财政部数据显示,截至2022年6月末,全国地方政府债务余额34.75万亿元,约占2021年中国国民生产总值114.37万亿的30.4%。许多学者从不同角度研究了地方政府债务问题产生的原因,地方政府有必要通过举借债务来加大投资,这也奠定了发展工业、完善城市功能的基础(Hildreth和Miller,2002;Islam和Hasan,2007;于海峰和崔迪,2010;中国人民银行靖安县支行课题组,2011),还有学者从税收分成、官员晋升、政绩压力、政府信用及利差等角度分析了政府债务规模的增长(毛捷等,2019;罗党论,2015;曹婧等,2019;刘锐,2019;刁伟涛等,2019)。国外研究摘要:地方政府债务问题是中国重要风险隐患之一,而房地产市场繁荣是地方政府土地财政增收的重要保障。研究采用2010-2020年30个省级面板数据实证表明:房价对地方政府债务规模起到显著的正向影响,且这一结论是稳健的。从国际案例中美国、新西兰的经验来看:美国将房产税作为偿还市政债券资金来源,在房价上涨情况下,其增发债务的可能性更大;新西兰政府不对债务...