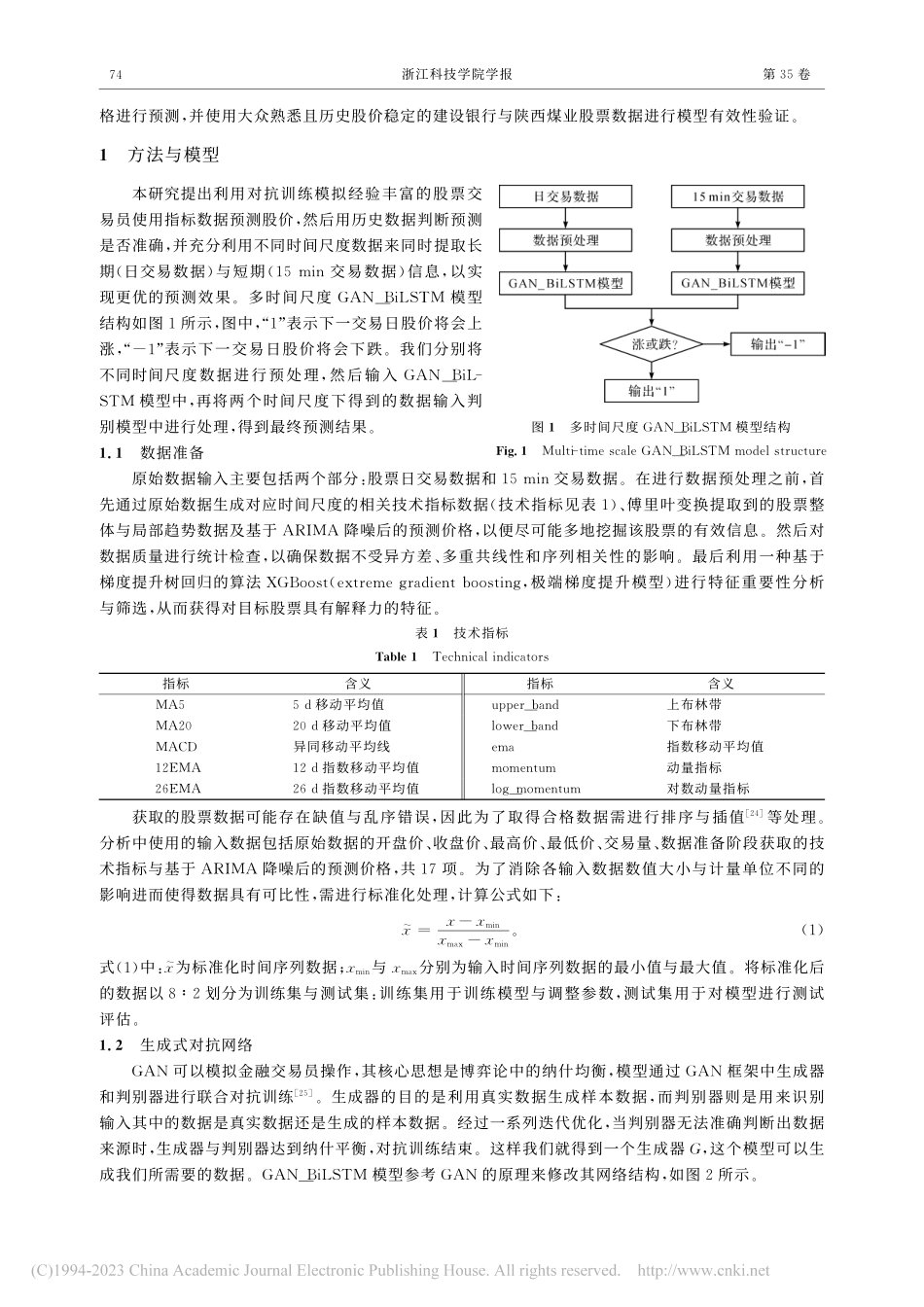

浙江科技学院学报,第35卷第1期,2023年2月JournalofZhejiangUniversityofScienceandTechnologyVol.35No.1,Feb.2023doi:10.3969/j.issn.1671-8798.2023.01.010收稿日期:2022-01-24基金项目:国家自然科学基金项目(11901524)通信作者:胡月(1964—),男,河南省西峡人,教授,硕士,主要从事概率论极限理论与金融精算研究。E-mail:huyue@zust.edu.cn。多时间尺度下变体生成式对抗网络的股价预测付乐,胡月,董虹伶,翟佳阳(浙江科技学院理学院,杭州310023)摘要:股价预测能为公司经营、投资决策和市场监管提供重要依据。【目的】为了避免特征提取不足与预测不准等问题,我们构建了多时间尺度下变体生成式对抗网络对股价涨跌方向进行预测。【方法】首先以双向长短期记忆网络构造生成器,以卷积神经网络构造判别器;然后分别对生成器与判别器在多时间尺度数据上进行博弈训练,提取长期与短期特征后将结果拼接;最后获得预测模型。【结果】选取沪深300指数、建设银行与陕西煤业股价为样本进行实证分析,试验发现沪深300指数涨跌预测准确率达到59.63%,个股数据验证表明本文模型具有一定的稳定性与优越性。【结论】本模型能提高预测股价涨跌的准确率,丰富了金融数据分析方法。关键词:股价预测;多时间尺度;生成式对抗网络;双向长短期记忆网络;卷积神经网络中图分类号:F832.51文献标志码:A文章编号:1671-8798(2023)01-0072-09StockpricepredictionwithavariantgenerativeadversarialnetworkinmultipletimescalesFULe,HUYue,DONGHongling,ZHAIJiayang(SchoolofScience,ZhejiangUniversityofScienceandTechnology,Hangzhou310023,Zhejiang,China)Abstract:Thestockpricepredictioncanprovideanimportantbasisforthecompany'soperation,investmentdecision-makingandmark...