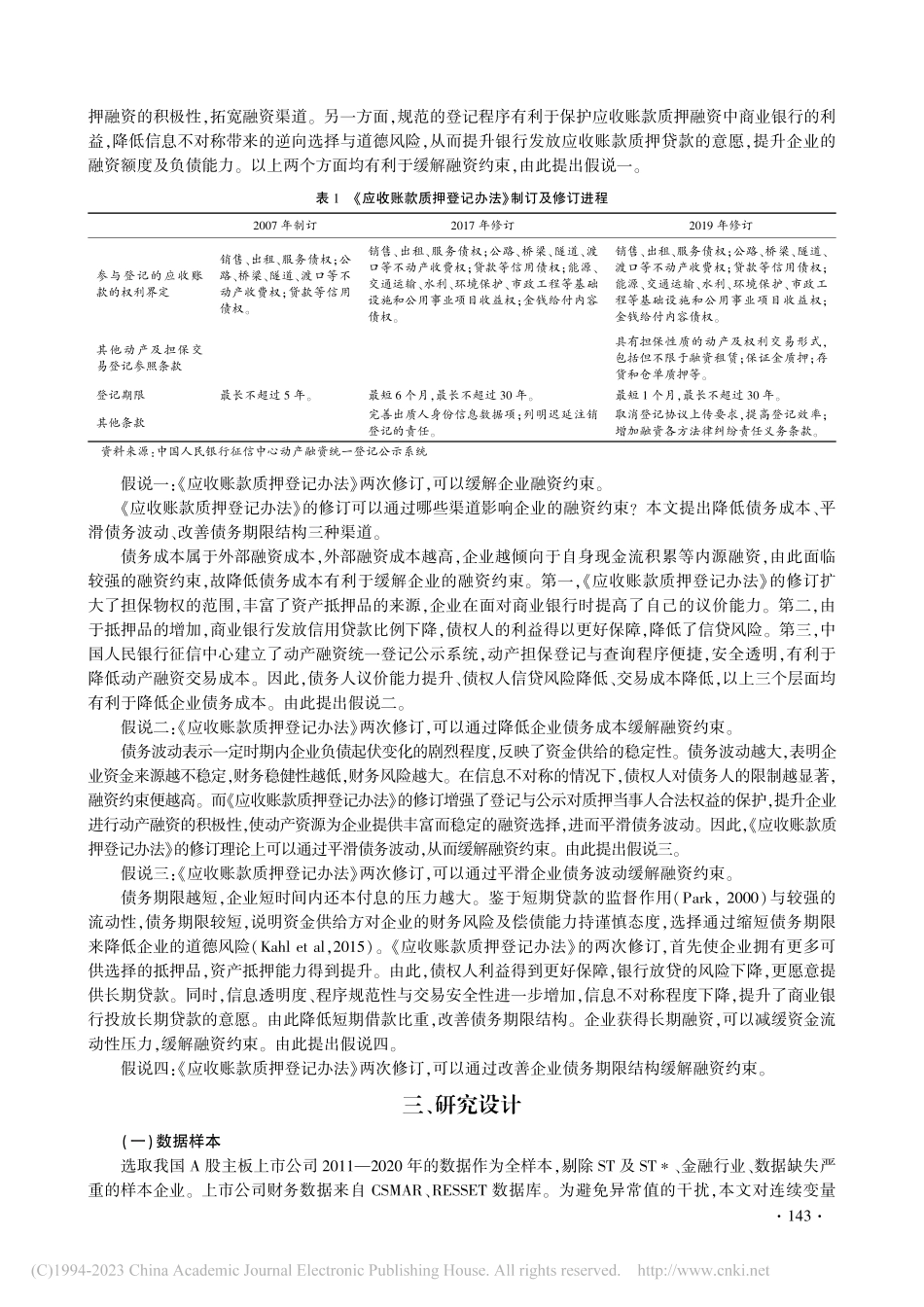

第40卷第1期经济经纬Vol.40No.12023年1月EconomicSurveyJan.2023动产担保政策对融资约束的影响———基于《应收账款质押登记办法》两次修订的准自然实验周先平1,罗瑞丰1,陈明威2(1.中南财经政法大学金融学院,湖北武汉430073;2.对外经济贸易大学金融学院,北京100029)■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■摘要:以《应收账款质押登记办法》2017年和2019年的两次修订为准自然实验,基于我国A股主板上市公司2011—2020年的面板数据,构建双重差分模型,从纳入登记的应收账款行业范围扩大、动产种类扩大两个方面研究动产担保政策对融资约束的影响。结果表明,两次修订均能有效缓解企业融资约束,并且纳入登记动产种类扩大比行业范围扩大的政策效果更强。作用渠道分析表明,两次修订通过降低债务成本、平滑债务波动、改善债务期限结构等方面缓解融资约束。应收账款质量提升、利率市场化推进、货币政策紧缩对政策效应具有正向调节作用。异质性分析发现,政策效果在民营企业、金融发展水平较高和法律政策环境较优地区的企业中更为显著。研究结果对评价及优化动产担保政策具有一定的价值。关键词:动产担保;融资约束;应收账款;质押登记办法;政策效应;双重差分基金项目:国家社会科学基金重点项目(20AJY025)作者简介:周先平(1975—),男,湖北孝感人,教授,博士生导师,主要从事国际金融、货币理论与政策研究;罗瑞丰(1996—),女,四川巴中人,博士研究生,主要从事金融市场、货币理论与政策研究;陈明威(1997—),男,湖北大悟人,博士研究生,主要从事货币理论与政策研究。罗瑞丰为本文通信作者。中图分类号:F832文献标识码:A文章编号:1006-1096(2023)01-0141-11收稿日期:2022-06-06■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■引言厂房、设备、土地使用权等不动产是银行贷款中的传统抵押品。2007年我国《物权法》颁布,首次将应收账款、存货、可转让基金份额等纳入担保范围,这为动产担保融资奠定了法律基础。应收账款质押融资是动产担保融资的重要组成部分,2020年规模以上工业企业应收账款规模总量高达16.75万亿元①。应收账款质押融资有助于提...