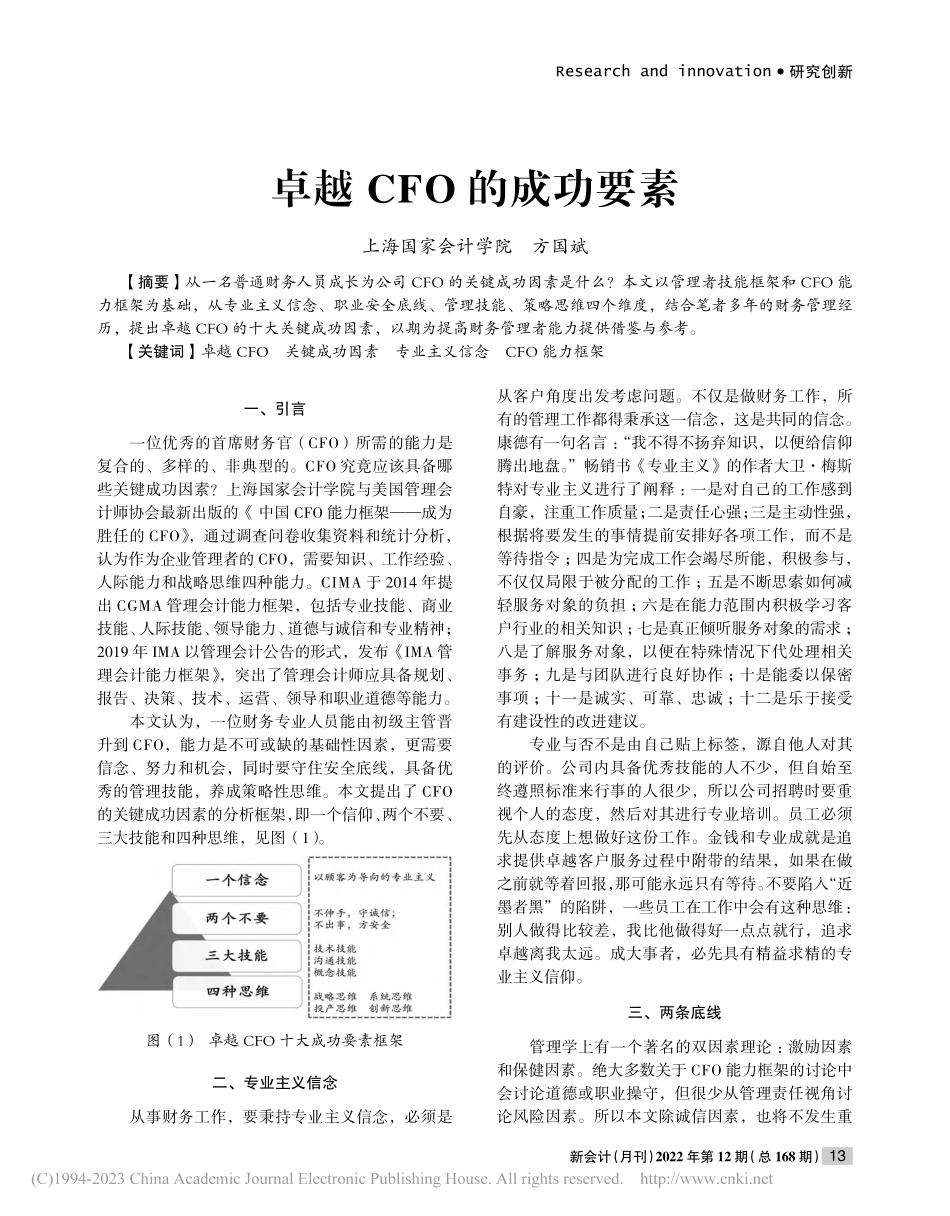

Researchandinnovation●研究创新新会计(月刊)2022年第12期(总168期)13一、引言一位优秀的首席财务官(CFO)所需的能力是复合的、多样的、非典型的。CFO究竟应该具备哪些关键成功因素?上海国家会计学院与美国管理会计师协会最新出版的《中国CFO能力框架——成为胜任的CFO》,通过调查问卷收集资料和统计分析,认为作为企业管理者的CFO,需要知识、工作经验、人际能力和战略思维四种能力。CIMA于2014年提出CGMA管理会计能力框架,包括专业技能、商业技能、人际技能、领导能力、道德与诚信和专业精神;2019年IMA以管理会计公告的形式,发布《IMA管理会计能力框架》,突出了管理会计师应具备规划、报告、决策、技术、运营、领导和职业道德等能力。本文认为,一位财务专业人员能由初级主管晋升到CFO,能力是不可或缺的基础性因素,更需要信念、努力和机会,同时要守住安全底线,具备优秀的管理技能,养成策略性思维。本文提出了CFO的关键成功因素的分析框架,即一个信仰、两个不要、三大技能和四种思维,见图(1)。1卓越CF0的成功要素上海国家会计学院方国斌[摘要]CFOCFO30CFO[关键词]CFOCFO一、引言30多年的财务管理经验告诉我,一位优秀的首席财务官(CFO)所需的能力是复合的、多样的、非典型的。那么,CFO究竟应该具有哪些关键成功因素呢?上海国家会计学院与美国管理会计师协会最新出版的《中国CFO能力框架——成为胜任的CFO》,通过调查问卷收集资料和统计分析,认为作为企业管理者的CFO,需要知识、工作经验、人际能力和战略思维四种能力,占比分别为22%、12%、18%、48%。在这之前,CIMA于2014年提出CGMA管理会计能力框架,它包括以下五个方面的技能:专业技能、商业技能、人际技能、领导能力、道德&诚信和专业精神;2019年IMA以管理会计公告的形式《IMA管理会计能力框架》,突出了管理会计师应具备规划、报告、决策、技术、运营、领导和职业道德六大能力。本文认为,一位财务专业人员能够初级主管一步步晋升到CFO,能力是重要的、不可或缺的基础性因素,更需要信念、努力和机会,同时要守住安全底线,具备优秀的管理技能,养成策略性思维。本文提出了首席财务执行官的关键成功因素的分析框架,即一个信仰、两个不要、三大技能和四种思维。见图(1):图(1)卓越CFO十大成功要素框架二、专业主义信念从事财务工作起,我们就要秉持专业主义的信念,按照大前研一在《专业图(1)卓越CFO十大成功要素框架二、专业主义信念从事财务工作,要秉持专业主义信念,必须是从客户...