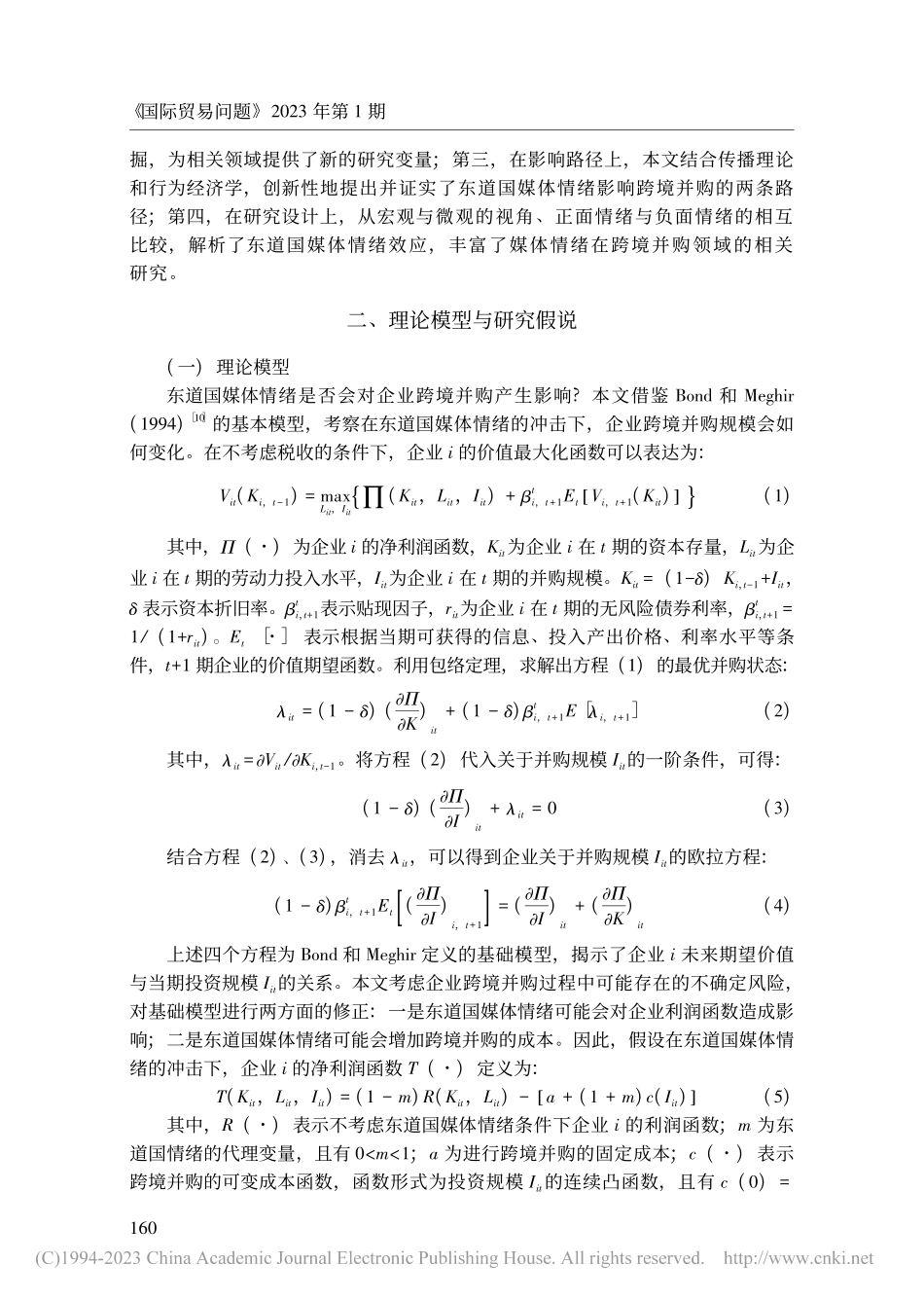

东道国媒体情绪对中国企业跨境并购的影响研究晏艳阳汤会登摘要:本文利用网络爬虫技术与情感分析技术对媒体报道进行文本分析,构建东道国媒体情绪指标,实证研究东道国媒体情绪对中国企业跨境并购的影响。研究结果表明:东道国媒体情绪对中国企业跨境并购数量、完成率与并购金额均具有显著正向作用;在异质性分析中,东道国媒体情绪效应在非“一带一路”沿线国家、敏感性行业和国有企业中更为强烈;在作用路径上,东道国媒体情绪可以通过影响政府决策和民众情绪这两条路径对中国企业跨境并购产生影响;进一步的情绪极性分析显示,受到负面新闻报道的企业支付了更高的并购溢价,且并购完成率要低40%左右。在此基础上,本文为中国企业在跨境并购过程中如何协调东道国媒体情绪提出了建议。关键词:东道国媒体情绪;跨境并购;中国企业;完成率[中图分类号]F742[文献标识码]A[文章编号]1002-4670(2023)1-0158-17一、引言及文献综述近年来,随着新冠病毒疫情大流行和全球经济增速放缓,国际贸易争端频发,中国企业持续多年的跨境并购热潮遭遇寒冬。《2020年度中国对外直接投资公报》显示,中国企业跨境并购总金额在2016年达到顶峰,为1353.3亿美元,之后逐年下滑,到2020年仅为282亿美元,创下2008年全球金融危机以来的最低水平。但是,从并购申请数来看,中国企业跨境并购的意愿没有大幅消减,造成跨境并购金额骤减的原因是并购完成率持续走低。2016年中国企业跨境并购完成率为67%,而到2020年并购完成率仅为35%。在逆全球化思潮汹涌和贸易保护主义抬头的背景下,如何帮助中国企业“突围”、提高跨境并购完成率,成功地“走出去”是一个重要的研究课题。综观以往文献,国内外对中国企业跨境并购影响因素的研究主要基于理性选择制度主义与企业对外直接投资(OFDI)区位选择理论。理性选择制度主义强调,851《国际贸易问题》2023年第1期[收稿日期]2022-09-07[基金项目]湖南省金融学会重点课题“公司治理对商业银行风险防控的影响及治理优化研究”(HNFSK202102)[作者信息]晏艳阳:湖南大学金融与统计学院教授、博士生导师;汤会登(通讯作者):湖南大学金融与统计学院博士研究生,电子信箱tanghuideng@foxmail.comDOI:10.13510/j.cnki.jit.2023.01.007中国与东道国之间的制度性安排能够降低经贸合作的交易成本,从而助推跨境并购开展(韩永辉等,2021[1];LimandLee,2017[2];贾镜渝等,2015[3])。企业OFDI区位选择理论强调,东道国经济禀赋、市场禀...