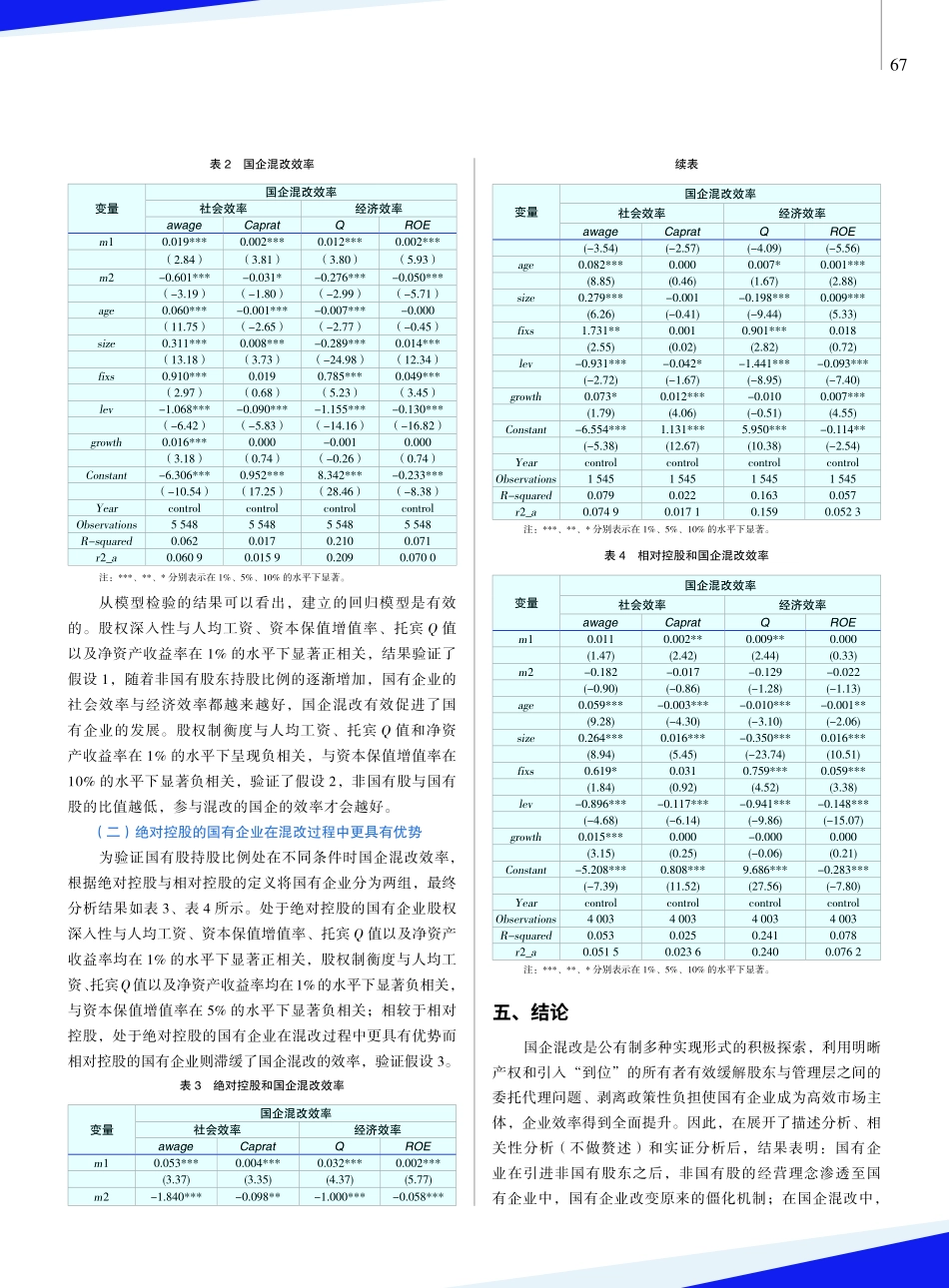

65发展社会主义市场经济的重要支撑是国有企业,我国大力倡导国有企业改革的目的是促进经济快速发展,实现国家长治久安。近年来,国家紧紧围绕国有企业展开行动并取得重大突破。2018年10月,国有企业改革座谈会围绕“国企改革部署”展开,实施国企改革双百行动,力求国企改革重拳出击。2019年11月,国资委发布了《中央企业混合所有制改革操作指引》指出,国企要深刻落实混合所有制改革的目标,在“混资本”方面做到公平、公正、公开。2020年5月政府工作报告中强调提升国资国企改革成效,实施国企改革三年行动。2021年6月,通过了国企改革三年行动并指出今后3年是国企改革关键阶段,要继续推进国有企业改革的进程,然而在社会信息化和经济全球化的形势下,国有企业压力加重,保证国有企业持续发展才是硬道理[1]。因此,本文以国有上市公司为样本,研究以下问题:在推进国有企业混合所有制改革的过程中,通过引进非国有股对国有企业产生的影响;当国有企业处于绝对控股和相对控股的条件下对混改效率的影响。一、简要文献回顾国企混改与我国经济体制改变有着深厚的联系,自1992年首次明确市场经济体制改革之后,1994年国有企业逐步试点推广,混合所有制改革是大势所趋。经过几年改革之后,国企混改初步取得成效,但是仍存在一些深层次的问题,例如,产权主体单一化和股权集中化所导致的企业治理结构不合理等。因此,针对国有企业存在的问题展开产权改革(胡颖等,2005)[2]。混合所有制就是逐渐形成促进国有企业成长的方式。国企混改解决了政府干预的问题,并且认为简单的混合所有制改革并不能有效提升企业绩效,保证非国有股的深入且非国有股东持股比例在30%~40%时,非国有性质股权提升绩效的作用最为显著(马连福等,2015)[3]。国有企业通过引进非国有股后,实现在竞争激烈的市场环境中合理获取效益的要求,其中相比于非国有股东持股对创新投入提升的影响,非国有股东委派董事对创新投入的提升的作用更显著(李春玲等,2021)[4]。混合所有制改革不仅有助于缓解企业的委托代理问题,提高企业的全要素生产率(盛明泉等,2021)[5],更是帮助国有企业提升双元创新水平,在国有控股股东放权意愿越强的时候,混合所有制改革对国有企业双元创新投资的促进作用越显著(王玮等,2021)[6]。为了顺应经济发展需要,国有企业改革通过引进非国有股,在一定程度上缓解了国有企业的局限性。因此,本文将前十大股东中非国有持股比例定义为股权深入性,将前十大...