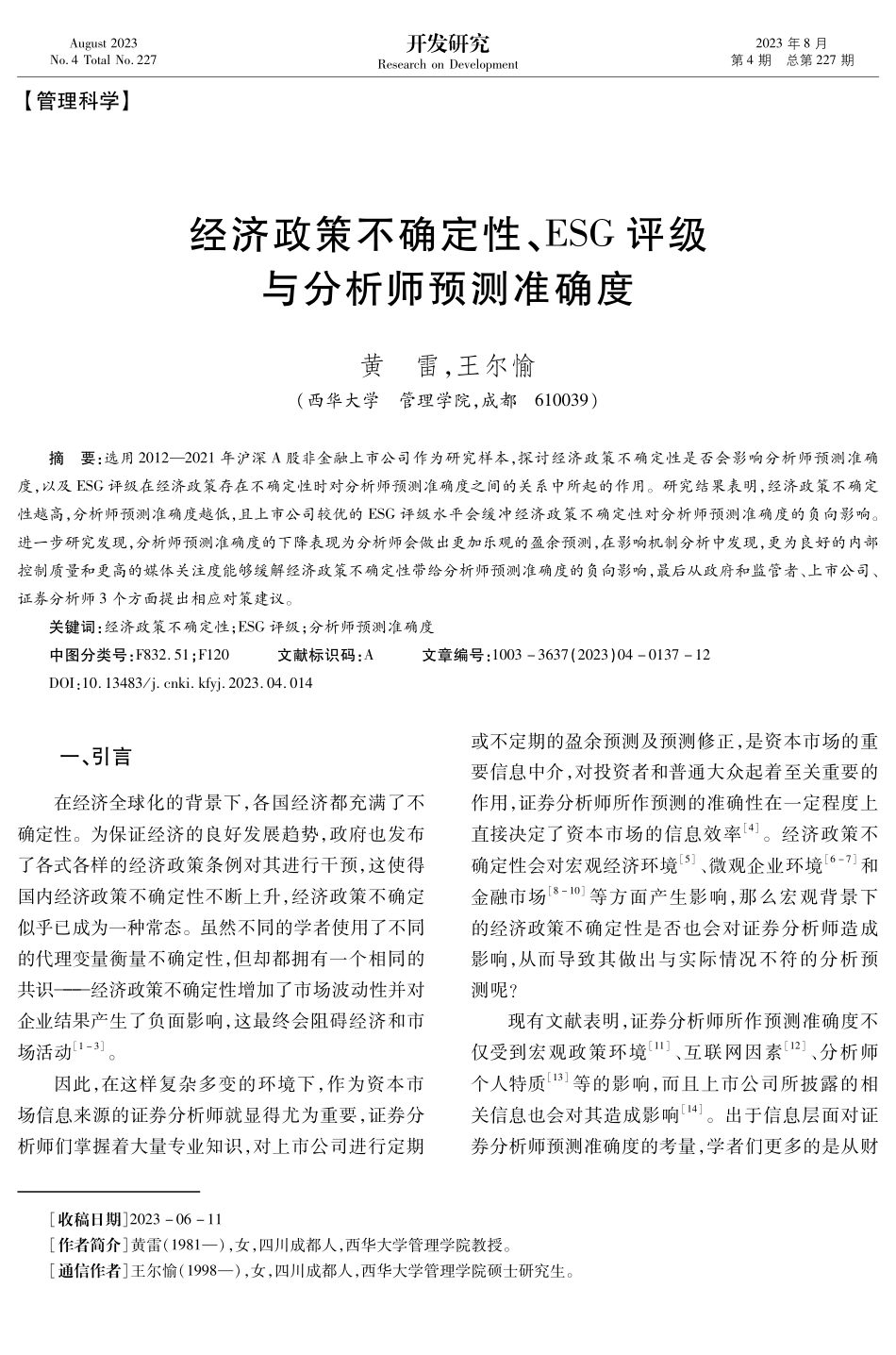

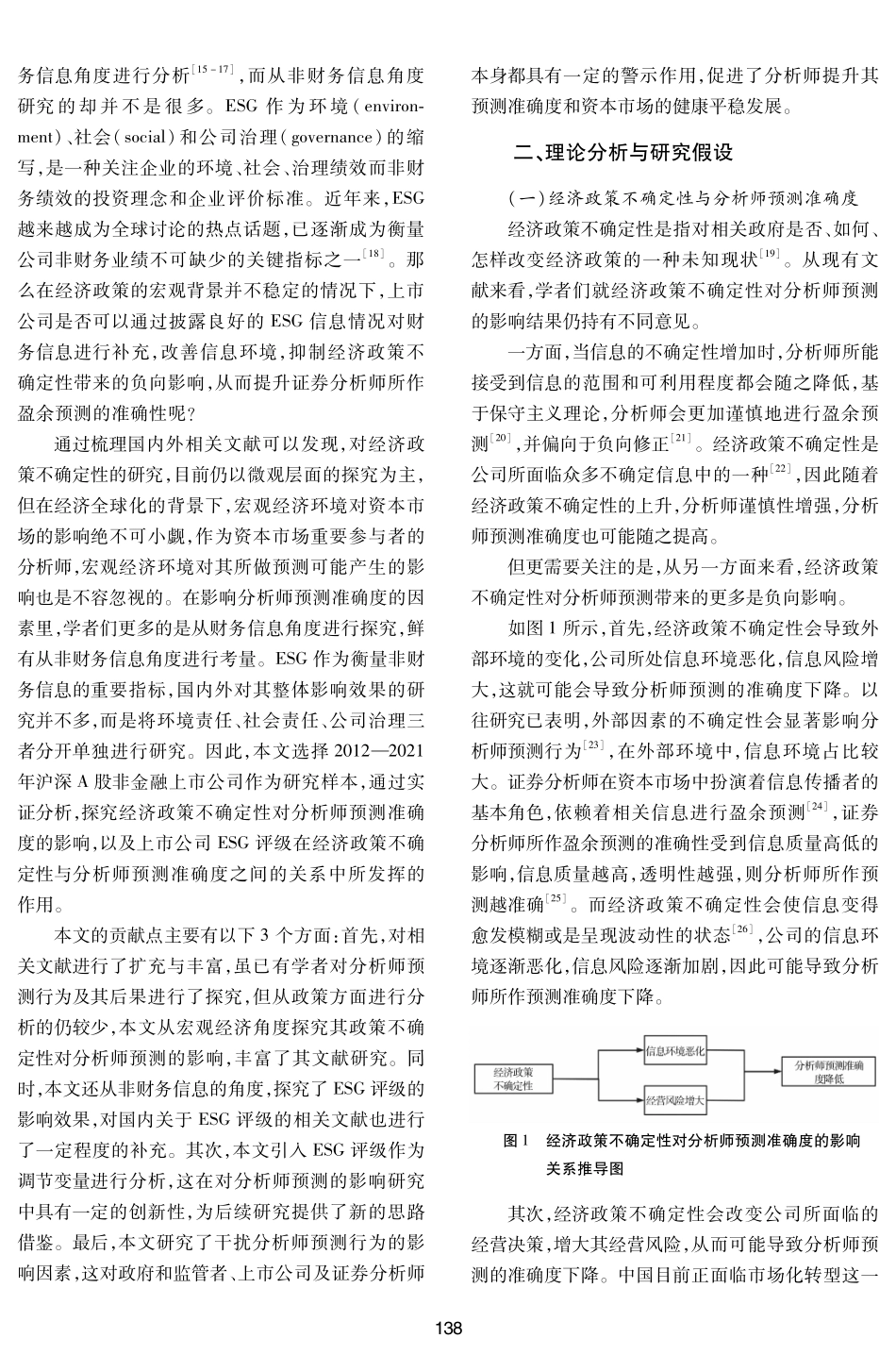

August2023No.4TotalNo.227开发研究ResearchonDevelopment2023年8月第4期总第227期【管理科学】[收稿日期]2023-06-11[作者简介]黄雷(1981—),女,四川成都人,西华大学管理学院教授。[通信作者]王尔愉(1998—),女,四川成都人,西华大学管理学院硕士研究生。经济政策不确定性、ESG评级与分析师预测准确度黄雷,王尔愉(西华大学管理学院,成都610039)摘要:选用2012—2021年沪深A股非金融上市公司作为研究样本,探讨经济政策不确定性是否会影响分析师预测准确度,以及ESG评级在经济政策存在不确定性时对分析师预测准确度之间的关系中所起的作用。研究结果表明,经济政策不确定性越高,分析师预测准确度越低,且上市公司较优的ESG评级水平会缓冲经济政策不确定性对分析师预测准确度的负向影响。进一步研究发现,分析师预测准确度的下降表现为分析师会做出更加乐观的盈余预测,在影响机制分析中发现,更为良好的内部控制质量和更高的媒体关注度能够缓解经济政策不确定性带给分析师预测准确度的负向影响,最后从政府和监管者、上市公司、证券分析师3个方面提出相应对策建议。关键词:经济政策不确定性;ESG评级;分析师预测准确度中图分类号:F832.51;F120文献标识码:A文章编号:1003-3637(2023)04-0137-12DOI:10.13483/j.cnki.kfyj.2023.04.014一、引言在经济全球化的背景下,各国经济都充满了不确定性。为保证经济的良好发展趋势,政府也发布了各式各样的经济政策条例对其进行干预,这使得国内经济政策不确定性不断上升,经济政策不确定似乎已成为一种常态。虽然不同的学者使用了不同的代理变量衡量不确定性,但却都拥有一个相同的共识———经济政策不确定性增加了市场波动性并对企业结果产生了负面影响,这最终会阻碍经济和市场活动[1-3]。因此,在这样复杂多变的环境下,作为资本市场信息来源的证券分析师就显得尤为重要,证券分析师们掌握着大量专业知识,对上市公司进行定期或不定期的盈余预测及预测修正,是资本市场的重要信息中介,对投资者和普通大众起着至关重要的作用,证券分析师所作预测的准确性在一定程度上直接决定了资本市场的信息效率[4]。经济政策不确定性会对宏观经济环境[5]、微观企业环境[6-7]和金融市场[...