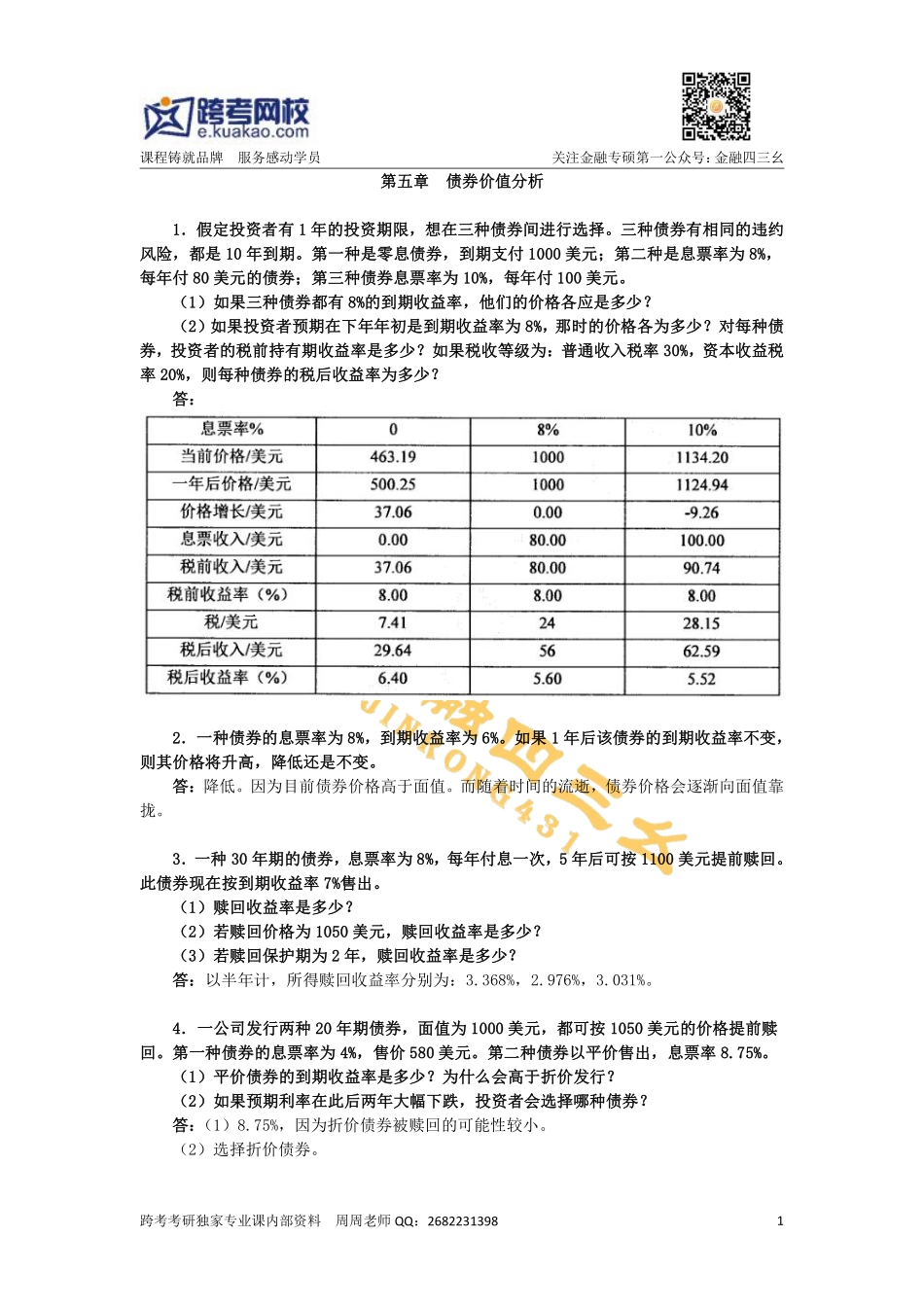

课程铸就品牌服务感动学员关注金融专硕第一公众号:金融四三幺跨考考研独家专业课内部资料周周老师QQ:26822313981第五章债券价值分析1.假定投资者有1年的投资期限,想在三种债券间进行选择。三种债券有相同的违约风险,都是10年到期。第一种是零息债券,到期支付1000美元;第二种是息票率为8%,每年付80美元的债券;第三种债券息票率为10%,每年付100美元。(1)如果三种债券都有8%的到期收益率,他们的价格各应是多少?(2)如果投资者预期在下年年初是到期收益率为8%,那时的价格各为多少?对每种债券,投资者的税前持有期收益率是多少?如果税收等级为:普通收入税率30%,资本收益税率20%,则每种债券的税后收益率为多少?答:2.一种债券的息票率为8%,到期收益率为6%。如果1年后该债券的到期收益率不变,则其价格将升高,降低还是不变。答:降低。因为目前债券价格高于面值。而随着时间的流逝,债券价格会逐渐向面值靠拢。3.一种30年期的债券,息票率为8%,每年付息一次,5年后可按1100美元提前赎回。此债券现在按到期收益率7%售出。(1)赎回收益率是多少?(2)若赎回价格为1050美元,赎回收益率是多少?(3)若赎回保护期为2年,赎回收益率是多少?答:以半年计,所得赎回收益率分别为:3.368%,2.976%,3.031%。4.一公司发行两种20年期债券,面值为1000美元,都可按1050美元的价格提前赎回。第一种债券的息票率为4%,售价580美元。第二种债券以平价售出,息票率8.75%。(1)平价债券的到期收益率是多少?为什么会高于折价发行?(2)如果预期利率在此后两年大幅下跌,投资者会选择哪种债券?答:(1)8.75%,因为折价债券被赎回的可能性较小。(2)选择折价债券。课程铸就品牌服务感动学员关注金融专硕第一公众号:金融四三幺跨考考研独家专业课内部资料周周老师QQ:268223139825.一可转换债券年利率5.25%,债券市价775美元,转换率20.83,可转换的普通股市价28美元,年红利1.2美元。计算债券的转换损益。解:77520.8328191.769。6.(1)试说明发行债券时,附加可赎回条款对债券收益率产生的影响。(2)试说明发行债券时,附加可赎回条款对债券预期收益产生的影响。(3)试说明一个资产组合中包括可赎回条款的利弊。答:(1)提供了较高的到期收益率。(2)减少了债券的预期有效期。利率下降,债券可被赎回;利率上升,债券则必须在到期日被偿付而不能延后,具有不对称性。(3)优势在于能提供较高的收益率,缺点在于有被赎回...