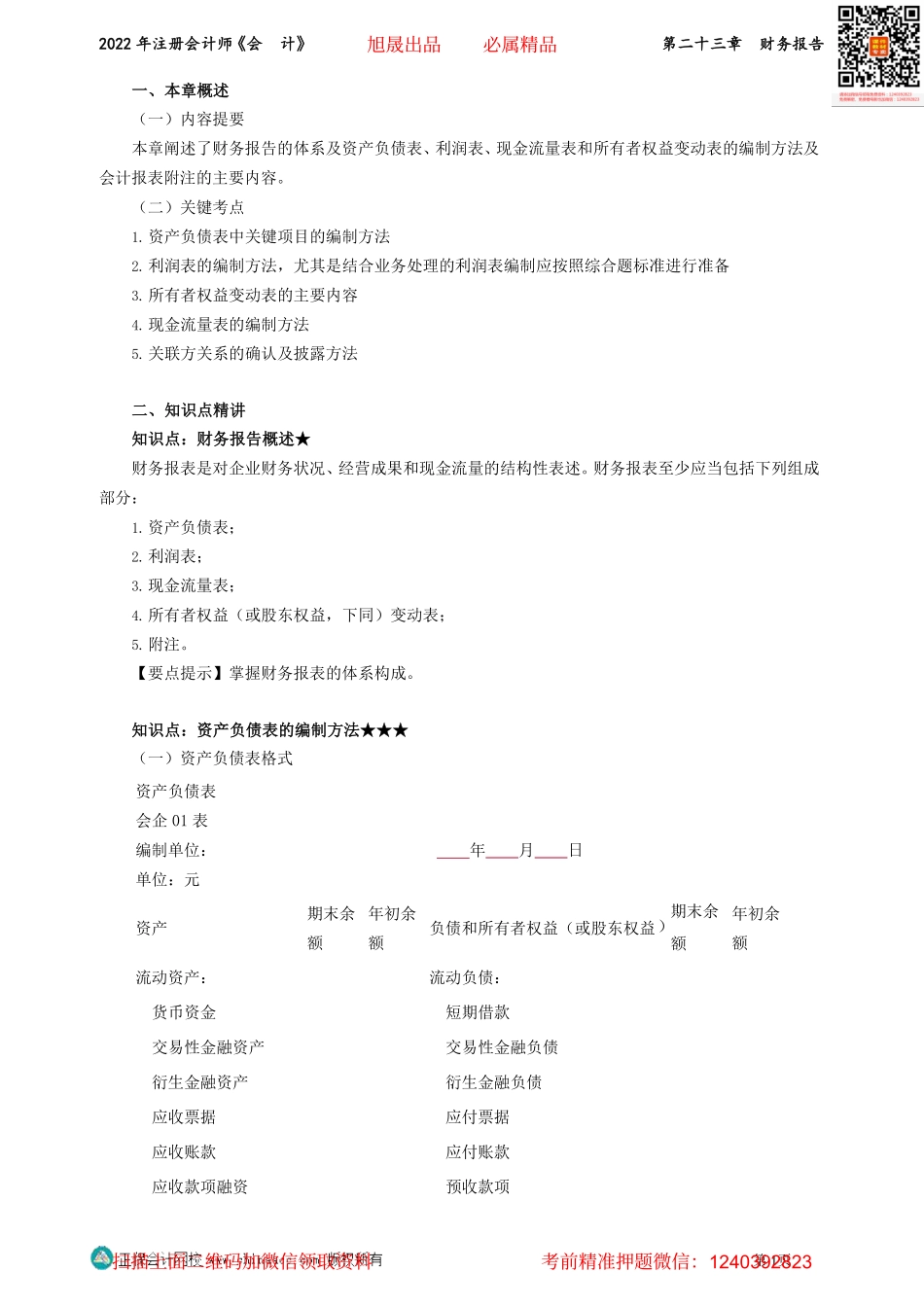

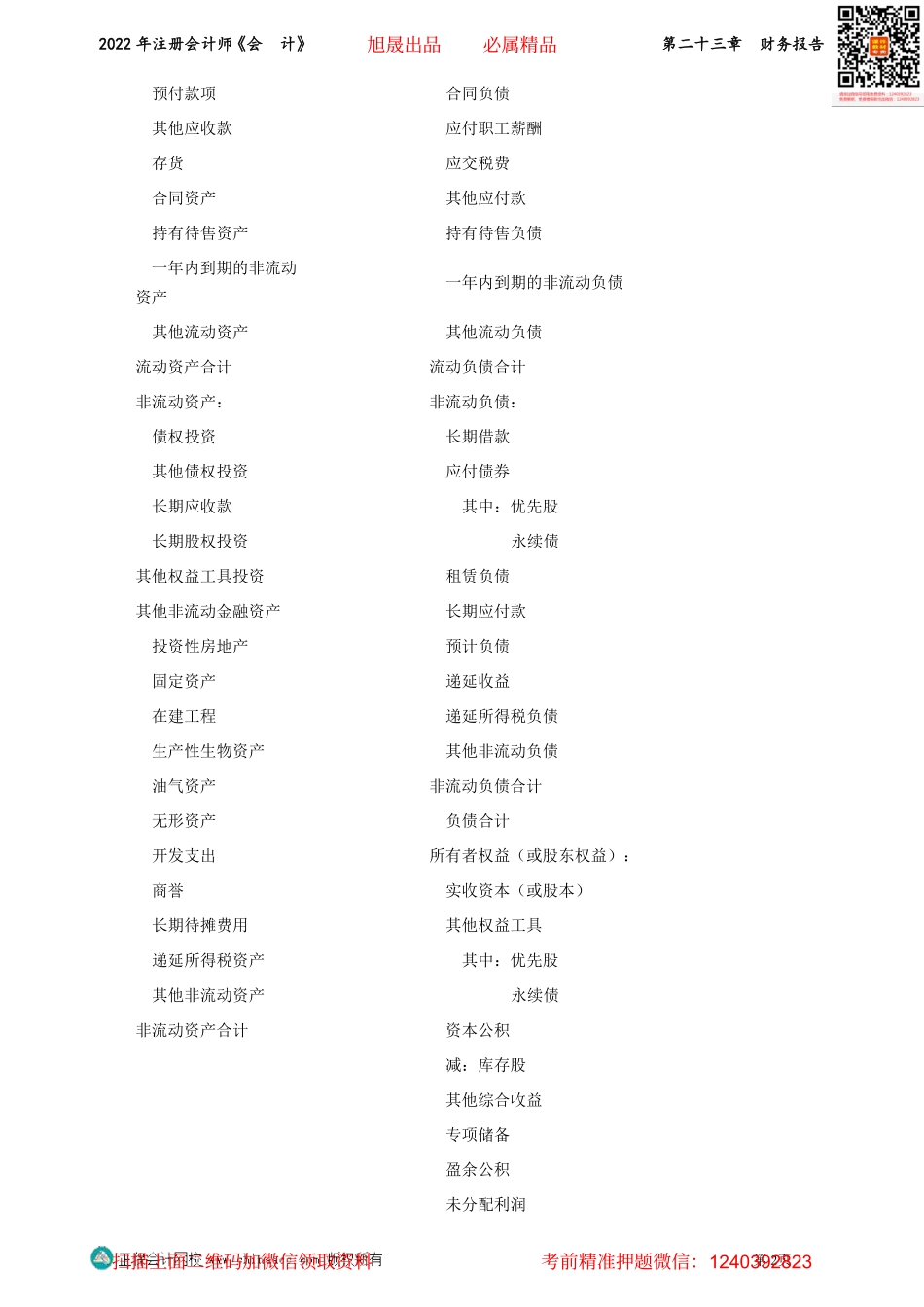

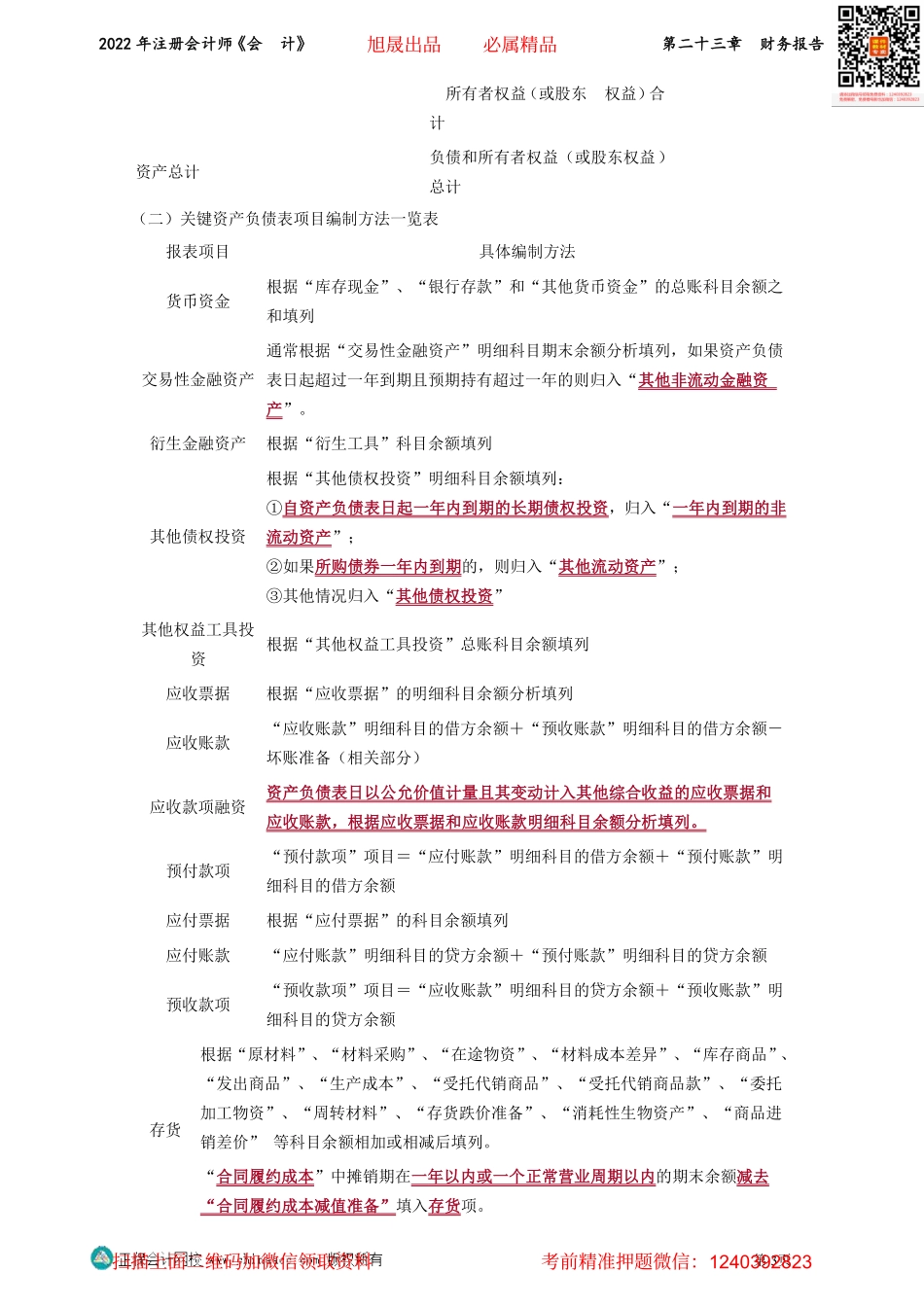

2022年注册会计师《会计》第二十三章财务报告一、本章概述(一)内容提要本章阐述了财务报告的体系及资产负债表、利润表、现金流量表和所有者权益变动表的编制方法及会计报表附注的主要内容。(二)关键考点1.资产负债表中关键项目的编制方法2.利润表的编制方法,尤其是结合业务处理的利润表编制应按照综合题标准进行准备3.所有者权益变动表的主要内容4.现金流量表的编制方法5.关联方关系的确认及披露方法二、知识点精讲知识点:财务报告概述★财务报表是对企业财务状况、经营成果和现金流量的结构性表述。财务报表至少应当包括下列组成部分:1.资产负债表;2.利润表;3.现金流量表;4.所有者权益(或股东权益,下同)变动表;5.附注。【要点提示】掌握财务报表的体系构成。知识点:资产负债表的编制方法★★★(一)资产负债表格式第1页资产负债表会企01表编制单位:年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益期末余)额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债衍生金融资产衍生金融负债应收票据应付票据应收账款应付账款应收款项融资预收款项旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928232022年注册会计师《会计》第二十三章财务报告第2页预付款项合同负债其他应收款应付职工薪酬存货应交税费合同资产其他应付款持有待售资产持有待售负债一年内到期的非流动资产一年内到期的非流动负债其他流动资产其他流动负债流动资产合计流动负债合计非流动资产:非流动负债:债权投资长期借款其他债权投资应付债券长期应收款其中:优先股长期股权投资永续债其他权益工具投资租赁负债其他非流动金融资产长期应付款投资性房地产预计负债固定资产递延收益在建工程递延所得税负债生产性生物资产其他非流动负债油气资产非流动负债合计无形资产负债合计开发支出所有者权益(或股东权益):商誉实收资本(或股本)长期待摊费用其他权益工具递延所得税资产其中:优先股其他非流动资产永续债非流动资产合计资本公积减:库存股其他综合收益专项储备盈余公积未分配利润旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928232022年注册会计师《会计》第二十三章财务报告(二)关键资产负债表项目编制方法一览表、第3页报表项目具体编制方法货币资金根据“库存现金”、“银行存款”和“其他货币资金”的总账科目余额之和填列交易性金融资产通常根据“交易性金...