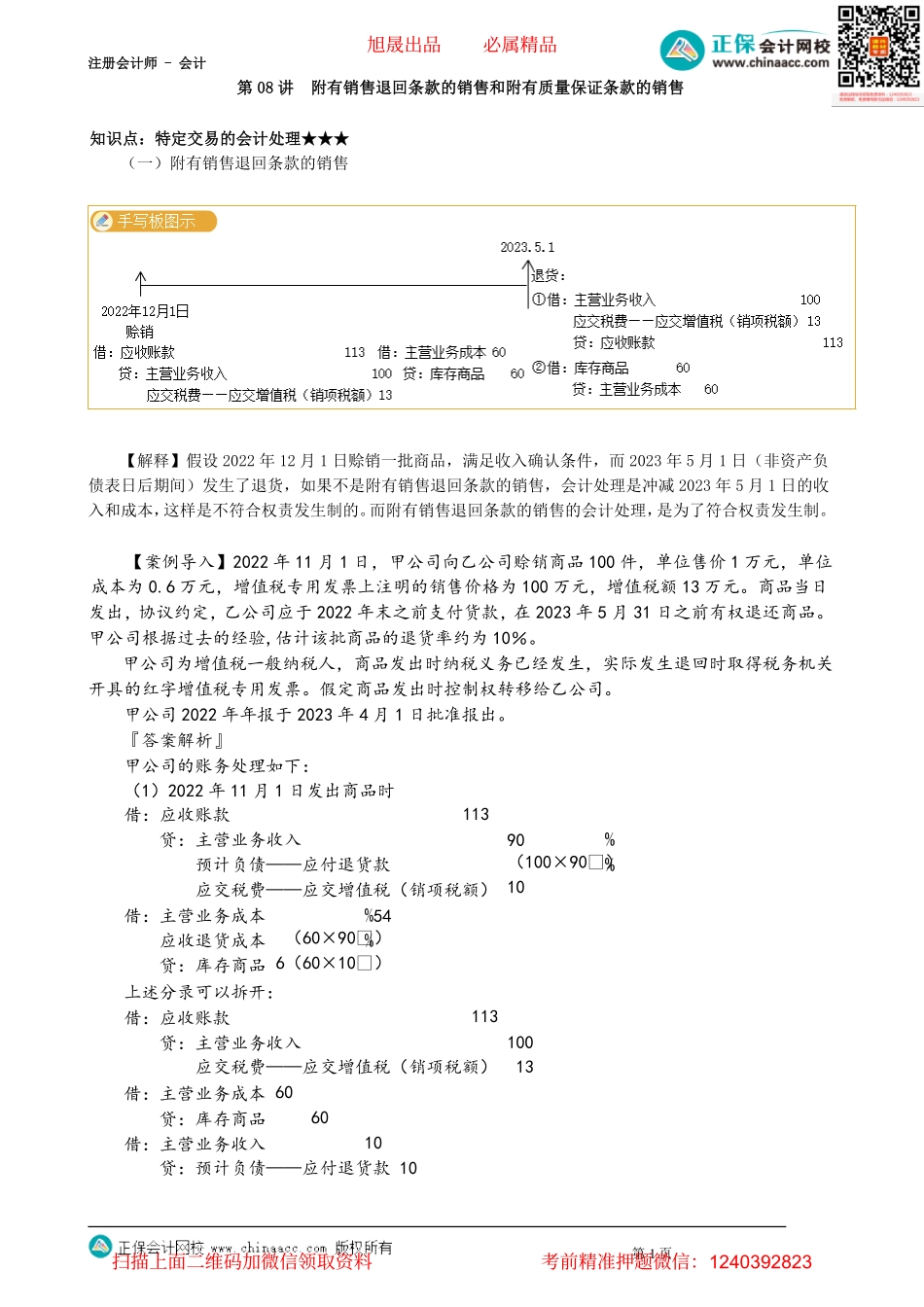

注册会计师-会计第08讲附有销售退回条款的销售和附有质量保证条款的销售知识点:特定交易的会计处理★★★(一)附有销售退回条款的销售【解释】假设2022年12月1日赊销一批商品,满足收入确认条件,而2023年5月1日(非资产负债表日后期间)发生了退货,如果不是附有销售退回条款的销售,会计处理是冲减2023年5月1日的收入和成本,这样是不符合权责发生制的。而附有销售退回条款的销售的会计处理,是为了符合权责发生制。【案例导入】2022年11月1日,甲公司向乙公司赊销商品100件,单位售价1万元,单位成本为0.6万元,增值税专用发票上注明的销售价格为100万元,增值税额13万元。商品当日发出,协议约定,乙公司应于2022年末之前支付货款,在2023年5月31日之前有权退还商品。甲公司根据过去的经验,估计该批商品的退货率约为10%。甲公司为增值税一般纳税人,商品发出时纳税义务已经发生,实际发生退回时取得税务机关开具的红字增值税专用发票。假定商品发出时控制权转移给乙公司。甲公司2022年年报于2023年4月1日批准报出。『答案解析』甲公司的账务处理如下:(1)2022年11月1日发出商品时借:应收账款贷:主营业务收入预计负债——应付退货款11390(100×90)10(100×10)13应交税费——应交增值税(销项税额)借:主营业务成本应收退货成本贷:库存商品54(60×90)6(60×10)60上述分录可以拆开:借:应收账款贷:主营业务收入11310013应交税费——应交增值税(销项税额)借:主营业务成本贷:库存商品借:主营业务收入606010贷:预计负债——应付退货款10第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计借:应收退货成本6贷:主营业务成本6(2)2022年12月31日前收到货款时借:银行存款113贷:应收账款113(3)2023年5月31日发生销售退回,实际退货量为10件,退货款项已经支付:借:库存商品6应交税费——应交增值税(销项税额)1.3预计负债——应付退货款贷:应收退货成本银行存款【原理解释】预计退货率时:借:主营业务收入10611.310贷:预计负债——应付退货款10借:应收退货成本6贷:主营业务成本实际发生退货时:借:库存商品66应交税费——应交增值税(销项税额)1.3预计负债——应付退货款贷:应收退货成本银行存款上述分录合并后即:借:主营业务收入10611.310应交税费——应交增值税(销项税额)1.3贷:银行存款借:库存商品11.36贷:主营业务成本6最终退货的部分是冲减了...