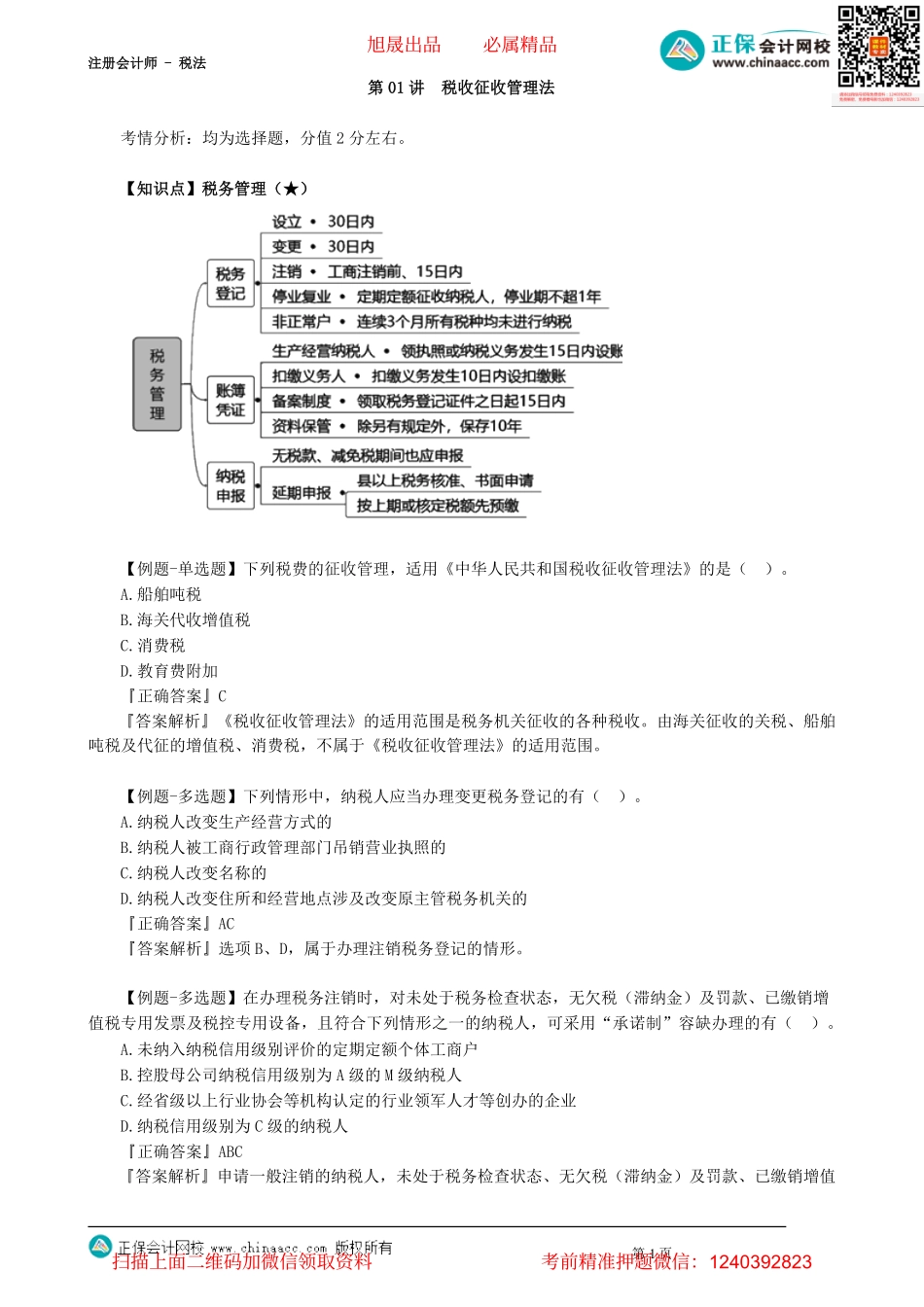

注册会计师-税法第01讲税收征收管理法考情分析:均为选择题,分值2分左右。【知识点】税务管理(★)【例题-单选题】下列税费的征收管理,适用《中华人民共和国税收征收管理法》的是()。A.船舶吨税B.海关代收增值税C.消费税D.教育费附加『正确答案』C『答案解析』《税收征收管理法》的适用范围是税务机关征收的各种税收。由海关征收的关税、船舶吨税及代征的增值税、消费税,不属于《税收征收管理法》的适用范围。【例题-多选题】下列情形中,纳税人应当办理变更税务登记的有()。A.纳税人改变生产经营方式的B.纳税人被工商行政管理部门吊销营业执照的C.纳税人改变名称的D.纳税人改变住所和经营地点涉及改变原主管税务机关的『正确答案』AC『答案解析』选项B、D,属于办理注销税务登记的情形。【例题-多选题】在办理税务注销时,对未处于税务检查状态,无欠税(滞纳金)及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一的纳税人,可采用“承诺制”容缺办理的有()。A.未纳入纳税信用级别评价的定期定额个体工商户B.控股母公司纳税信用级别为A级的M级纳税人C.经省级以上行业协会等机构认定的行业领军人才等创办的企业D.纳税信用级别为C级的纳税人『正确答案』ABC『答案解析』申请一般注销的纳税人,未处于税务检查状态、无欠税(滞纳金)及罚款、已缴销增值第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法税专用发票及税控专用设备,且符合下列情形之一的,优化即时办结服务,采取“承诺制”容缺办理,即:纳税人在办理税务注销时,若资料不齐,可在其作出承诺后,税务机关即时出具清税文书。(1)纳税信用级别为A级和B级的纳税人;(2)控股母公司纳税信用级别为A级的M级纳税人;(3)省级人民政府引进人才或经省级以上行业协会等机构认定的行业领军人才等创办的企业;(4)未纳入纳税信用级别评价的定期定额个体工商户;(5)未达到增值税纳税起征点的纳税人。【例题-多选题】下列关于纳税申报事项,说法正确的有()。A.享受减免税的纳税人应当办理纳税申报B.纳税期内没有应纳税款的纳税人无须办理纳税申报C.实行定期定额缴纳税款的纳税人,可以实行简易申报、简并征期等申报纳税方式D.申报方式必须为直接申报或数据电文『正确答案』AC『答案解析』选项B,纳税期内没有应纳税款的纳税人也应当办理纳税申报;选项D,申报方式包括:直接申报、邮寄申报、数据电文。实行定期定...