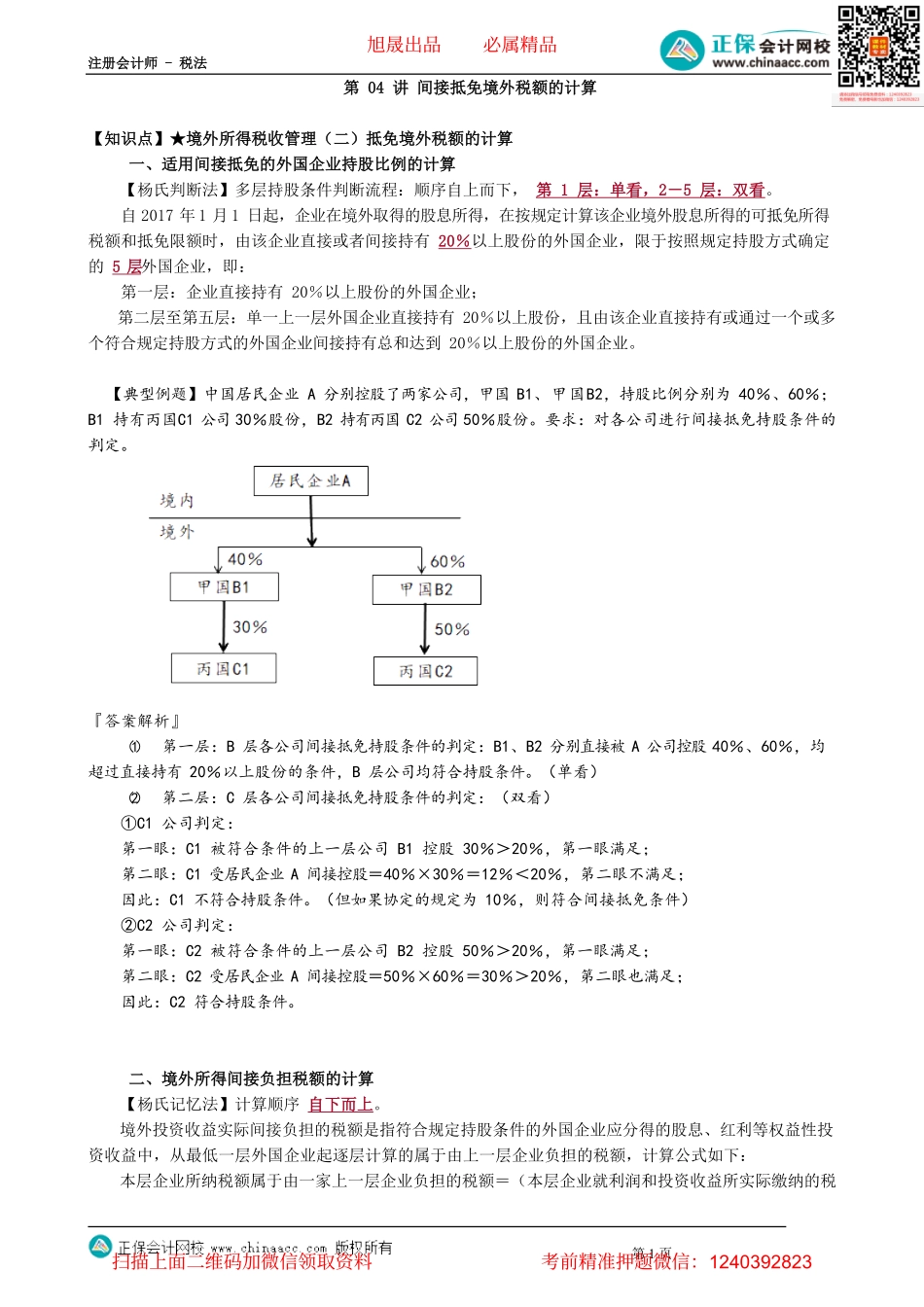

注册会计师-税法第1页第04讲间接抵免境外税额的计算【知识点】★境外所得税收管理(二)抵免境外税额的计算一、适用间接抵免的外国企业持股比例的计算【杨氏判断法】多层持股条件判断流程:顺序自上而下,第1层:单看,2-5层:双看。自2017年1月1日起,企业在境外取得的股息所得,在按规定计算该企业境外股息所得的可抵免所得税额和抵免限额时,由该企业直接或者间接持有20%以上股份的外国企业,限于按照规定持股方式确定的5层外国企业,即:第一层:企业直接持有20%以上股份的外国企业;第二层至第五层:单一上一层外国企业直接持有20%以上股份,且由该企业直接持有或通过一个或多个符合规定持股方式的外国企业间接持有总和达到20%以上股份的外国企业。【典型例题】中国居民企业A分别控股了两家公司,甲国B1、甲国B2,持股比例分别为40%、60%;B1持有丙国C1公司30%股份,B2持有丙国C2公司50%股份。要求:对各公司进行间接抵免持股条件的判定。『答案解析』(1)第一层:B层各公司间接抵免持股条件的判定:B1、B2分别直接被A公司控股40%、60%,均超过直接持有20%以上股份的条件,B层公司均符合持股条件。(单看)(2)第二层:C层各公司间接抵免持股条件的判定:(双看)①C1公司判定:第一眼:C1被符合条件的上一层公司B1控股30%>20%,第一眼满足;第二眼:C1受居民企业A间接控股=40%×30%=12%<20%,第二眼不满足;因此:C1不符合持股条件。(但如果协定的规定为10%,则符合间接抵免条件)②C2公司判定:第一眼:C2被符合条件的上一层公司B2控股50%>20%,第一眼满足;第二眼:C2受居民企业A间接控股=50%×60%=30%>20%,第二眼也满足;因此:C2符合持股条件。二、境外所得间接负担税额的计算【杨氏记忆法】计算顺序自下而上。境外投资收益实际间接负担的税额是指符合规定持股条件的外国企业应分得的股息、红利等权益性投资收益中,从最低一层外国企业起逐层计算的属于由上一层企业负担的税额,计算公式如下:本层企业所纳税额属于由一家上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页额+符合规定的由本层企业间接负担的税额)×本层企业向一家上一层企业分配的股息(红利)÷本层企业所得税后利润额【杨氏计算法】本层企业所纳税额属于由一家上一层企业负担的税额=(利润税+投资税+间接税)...