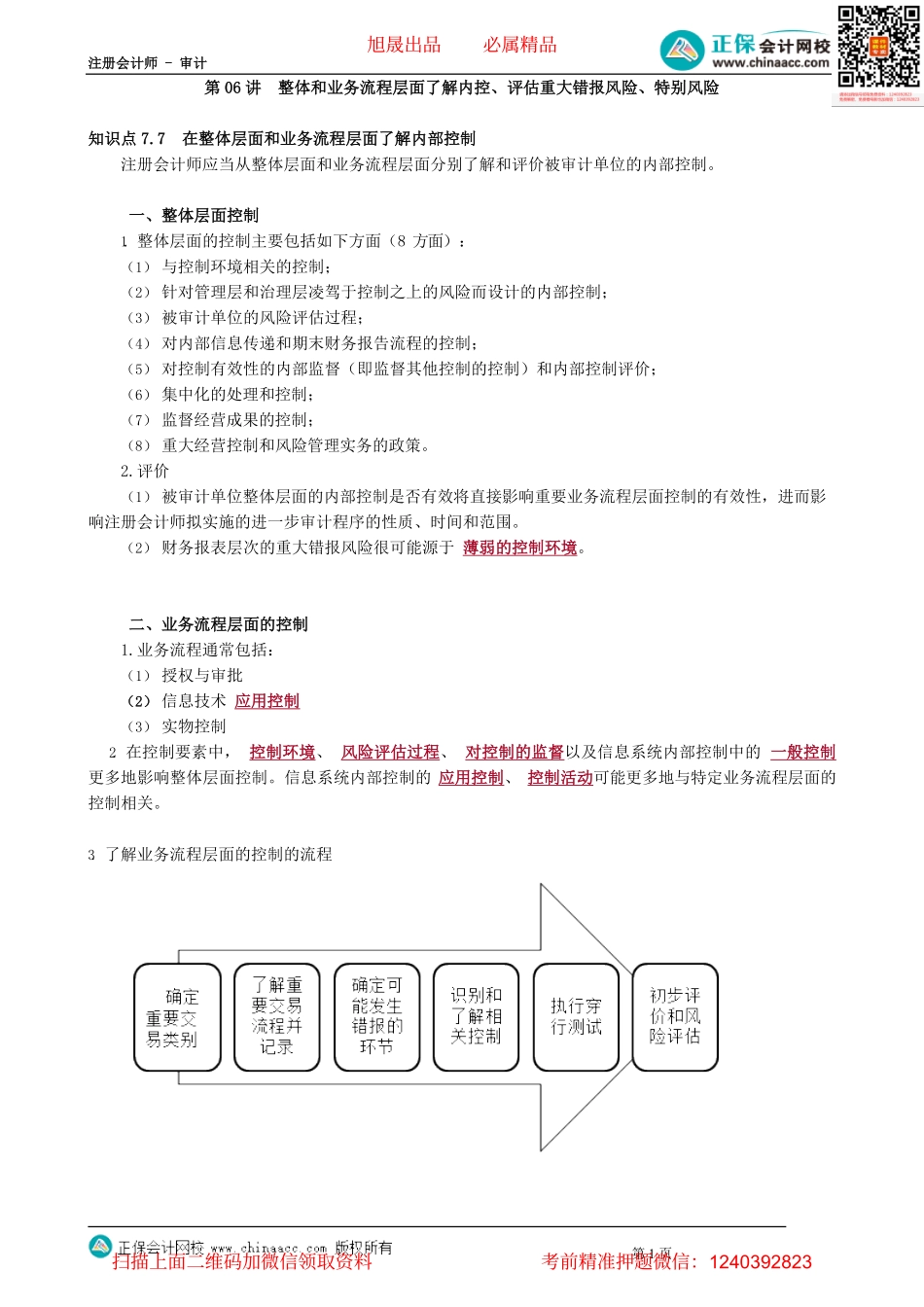

注册会计师-审计第1页第06讲整体和业务流程层面了解内控、评估重大错报风险、特别风险知识点7.7在整体层面和业务流程层面了解内部控制注册会计师应当从整体层面和业务流程层面分别了解和评价被审计单位的内部控制。一、整体层面控制1.整体层面的控制主要包括如下方面(8方面):(1)与控制环境相关的控制;(2)针对管理层和治理层凌驾于控制之上的风险而设计的内部控制;(3)被审计单位的风险评估过程;(4)对内部信息传递和期末财务报告流程的控制;(5)对控制有效性的内部监督(即监督其他控制的控制)和内部控制评价;(6)集中化的处理和控制;(7)监督经营成果的控制;(8)重大经营控制和风险管理实务的政策。2.评价(1)被审计单位整体层面的内部控制是否有效将直接影响重要业务流程层面控制的有效性,进而影响注册会计师拟实施的进一步审计程序的性质、时间和范围。(2)财务报表层次的重大错报风险很可能源于薄弱的控制环境。二、业务流程层面的控制1.业务流程通常包括:(1)授权与审批(2)信息技术应用控制(3)实物控制2.在控制要素中,控制环境、风险评估过程、对控制的监督以及信息系统内部控制中的一般控制更多地影响整体层面控制。信息系统内部控制的应用控制、控制活动可能更多地与特定业务流程层面的控制相关。3.了解业务流程层面的控制的流程旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页(1)确定重要交易类别通常,对于制造业企业,交易类别可划分为销售与收款循环、采购与付款循环、生产与存货循环、人力资源与工薪循环、投资与筹资循环等。(2)了解重要交易流程,并进行记录注册会计师需要了解每一类重要交易生成、记录、处理及在财务报表中报告的流程,包括每个流程由哪些环节构成,作为确定哪些环节可能发生错报的基础。(3)确定可能发生错报的环节注册会计师需确认和了解被审计单位应在哪些环节设置控制,以防止或发现并纠正各重要业务流程可能发生的错报。注意:对每个重要交易流程,注册会计师都会考虑这些控制目标。评价是否实现这些目标的重要标志是,是否存在控制来防止错报的发生,或发现并纠正错报。(4)识别和了解相关控制(确定控制设计是否合理)业务流程层面的控制类型包括预防性控制和检查性控制。①预防性控制(事前控制/日常控制)预防性控制一般用于正常业务流程的每一项交易。授权审批、职务分离通常都属于预防性控制。【事先预防】以防止...