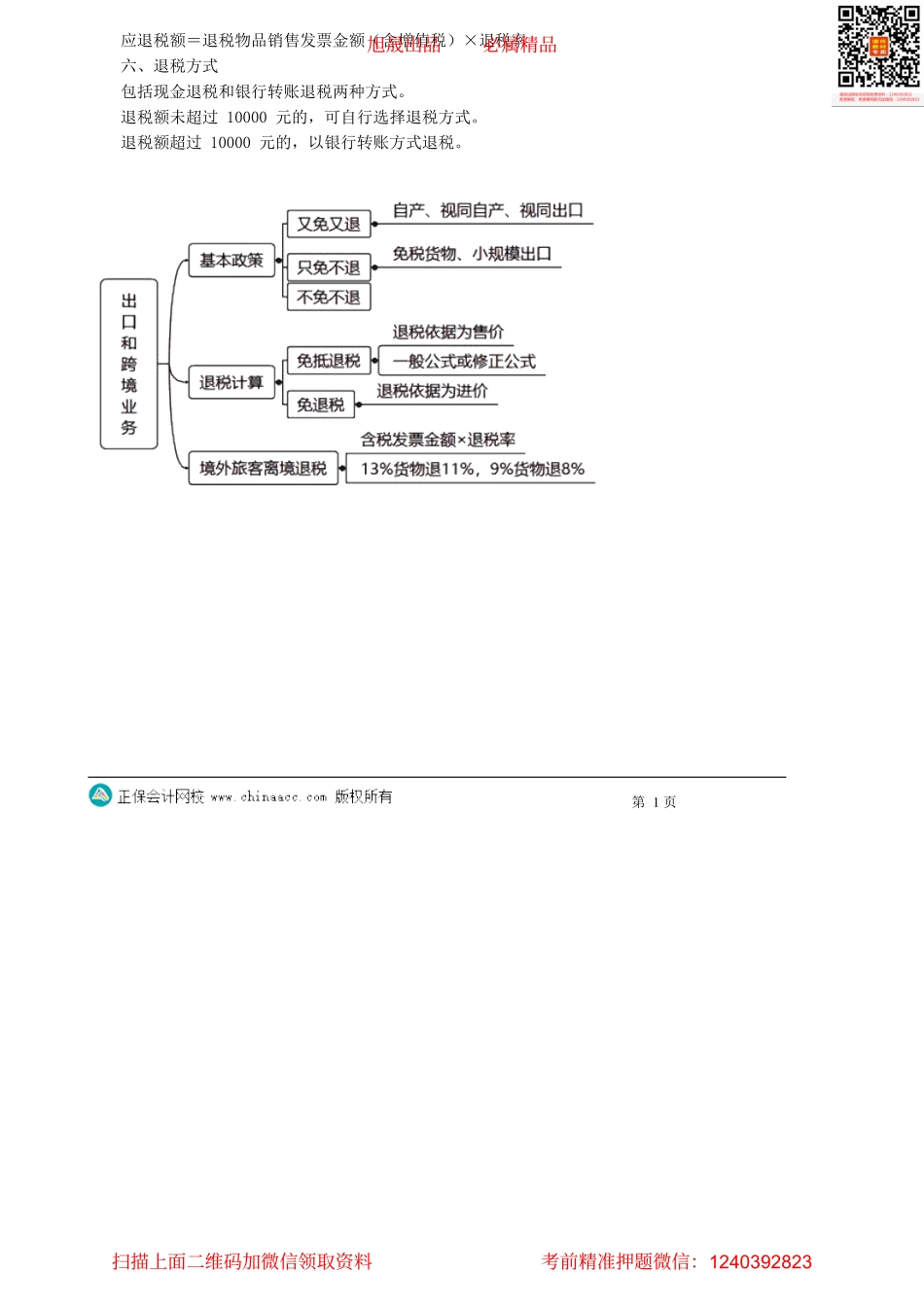

注册会计师-税法第18讲境外旅客购物离境退税政策【知识点】境外旅客购物离境退税政策(★)一、境外旅客:是指在我国境内连续居住不超过183天的外国人和港澳台同胞。二、退税物品:是指由境外旅客本人在退税商店购买且符合退税条件的个人物品,但不包括禁止或限制出口物品、免税物品等。三、申请退税,应当同时符合以下条件:1.同一境外旅客同一日在同一退税商店购买的退税物品金额达到500元人民币;2.退税物品尚未启用或消费;3.离境日距退税物品购买日不超过90天;4.所购退税物品由境外旅客本人随身携带或随行托运出境。四、退税率13%的货物退11%;9%的货物退8%五、退税计算旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823应退税额=退税物品销售发票金额(含增值税)×退税率六、退税方式包括现金退税和银行转账退税两种方式。退税额未超过10000元的,可自行选择退税方式。退税额超过10000元的,以银行转账方式退税。第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823