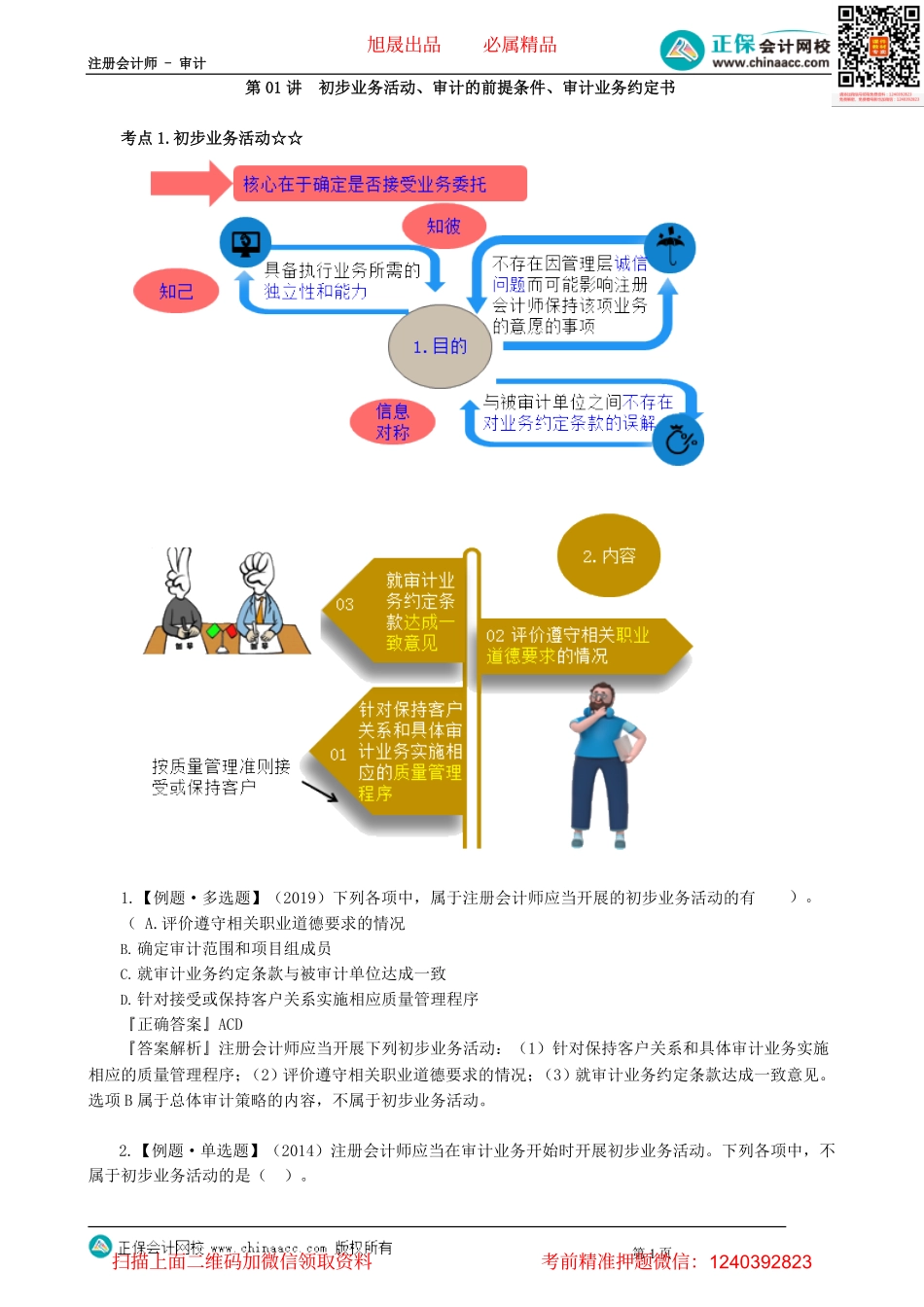

注册会计师-审计第01讲初步业务活动、审计的前提条件、审计业务约定书考点1.初步业务活动☆☆1.【例题·多选题】(2019)下列各项中,属于注册会计师应当开展的初步业务活动的有(A.评价遵守相关职业道德要求的情况B.确定审计范围和项目组成员C.就审计业务约定条款与被审计单位达成一致D.针对接受或保持客户关系实施相应质量管理程序『正确答案』ACD)。『答案解析』注册会计师应当开展下列初步业务活动:(1)针对保持客户关系和具体审计业务实施相应的质量管理程序;(2)评价遵守相关职业道德要求的情况;(3)就审计业务约定条款达成一致意见。选项B属于总体审计策略的内容,不属于初步业务活动。2.【例题·单选题】(2014)注册会计师应当在审计业务开始时开展初步业务活动。下列各项中,不属于初步业务活动的是()。第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计A.针对保持客户关系和具体审计业务实施相应的质量管理程序B.评价遵守相关职业道德要求的情况C.在执行首次审计业务时,查阅前任注册会计师的审计工作底稿D.就审计业务约定条款与被审计单位达成一致意见『正确答案』C『答案解析』查阅前任注册会计师的审计工作底稿是在接受委托后才会涉及的,初步业务活动的目的是确定是否接受委托,因此该环节不涉及查阅前任注册会计师审计工作底稿的情况。考点2.审计的前提条件☆☆☆标准适当且能够为预期使用者获取:确定编制基础的可接受性(适当性)时,需要考虑下列相关因素:(1)被审计单位的性质(举例,是一般商业企业还是非营利组织);(2)财务报表的目的(举例,用于满足广大/特定使用者信息需求);(3)财务报表的性质(举例,是整套财务报表还是单一财务报表);(4)法律法规是否规定适用的编制基础。管理层的责任:(1)按照适用的财务报告编制基础编制财务报表,并使其实现公允反映(如适用);(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报;(3)向注册会计师提供必要的工作条件(获取与报表相关信息、接触人员)。1.【例题·单选题】(2021)下列选项中,不属于审计的前提条件的是()。A.存在可接受的财务报告编制基础B.管理层愿意接受非无保留意见的审计报告C.管理层认可并理解其对财务报表承担的责任D.管理层向注册会计师提供必要的工作条件『正确答案』B『答案解析』审计工作的前提条件包括:(1)管理层在编制财务报表时采...