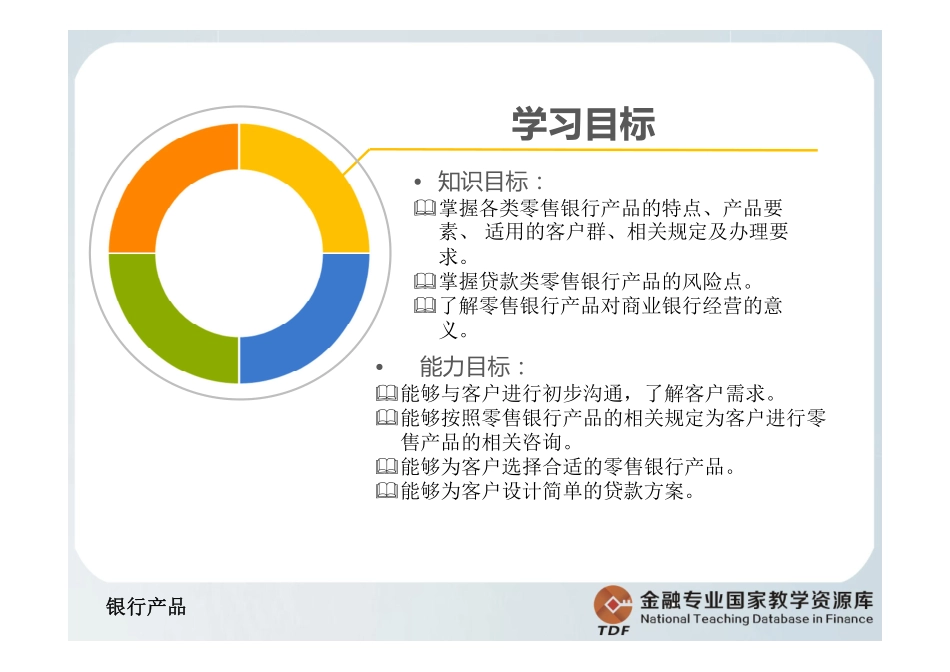

银行产品银行产品银行产品银行产品零售银行产品学习目标.学习目标.学习内容学习内容课堂实训课堂实训银行产品•知识目标:掌握各类零售银行产品的特点、产品要素、适用的客户群、相关规定及办理要求。掌握贷款类零售银行产品的风险点。了解零售银行产品对商业银行经营的意义。学习目标•能力目标:能够与客户进行初步沟通,了解客户需求。能够按照零售银行产品的相关规定为客户进行零售产品的相关咨询。能够为客户选择合适的零售银行产品。能够为客户设计简单的贷款方案。银行产品学习内容结构图零售银行产品活期存款存款类便民类贷款类代理收付住房贷款产品消费贷款产品个人质押贷款个人抵押贷款定期存款其他存款保管箱银行产品第一章存款类零售银行产品第一章存款类零售银行产品银行产品课程回顾银行产品银行产品观看动画2-1-1•1、将来你会不会成为月光族?•2、如何避免成为月光族?银行产品一、个人存款产品•1、个人存款定义银行产品2、个人存款种类•按存款币种分银行产品•按人民币存款期限分银行产品3、个人存款产品的特征个人存款产品是银行对存款人的负债,是银行最主要的资金来源。银行办理个人存款产品遵循“存款自愿、取款自由、存款有息、为存款人保密”的原则。银行产品4、个人存款产品要素银行产品课堂训练•上网查询目前我国商业银行主流的个人存款产品有哪些,是否和我们课程上学的一样?•查询活期存款、整存整取、零存整取、教育储蓄、定活两便、通知存款的本金、期限和支取要求。银行产品常见个人存款产品本金起存金额活期存款整存整取零存整取教育储蓄定活两便通知存款1元50元5元50元50元5万元银行产品常见个人存款产品存期活期存款整存整取零存整取教育储蓄定活两便通知存款无约定3个月、6个月、1年、2年、3年、5年1年、3年、5年1年、3年、6年无约定无约定银行产品常见个人存款产品支取活期存款整存整取零存整取教育储蓄定活两便通知存款随时部分或全部支取到期支取、逾期支取、本金全部提前支取、本金部分提前支取到期支取、逾期支取、本金全部提前支取到期支取、逾期支取、本金全部提前支取随时全部支取提前通知银行,一次或分次支取银行产品存款利率•中国人民银行接受国务院授权制定和颁布人民币存款基准利率。银行产品2012年7月6日存款种类一、活期存款0.35二、定期存款(一)整存整取三个月2.60半年2.80一年3.00二年3.75三年4.25五年4.75(二)零存整取、整存零取、存本取息一年2.60三年2.80五年3.00...