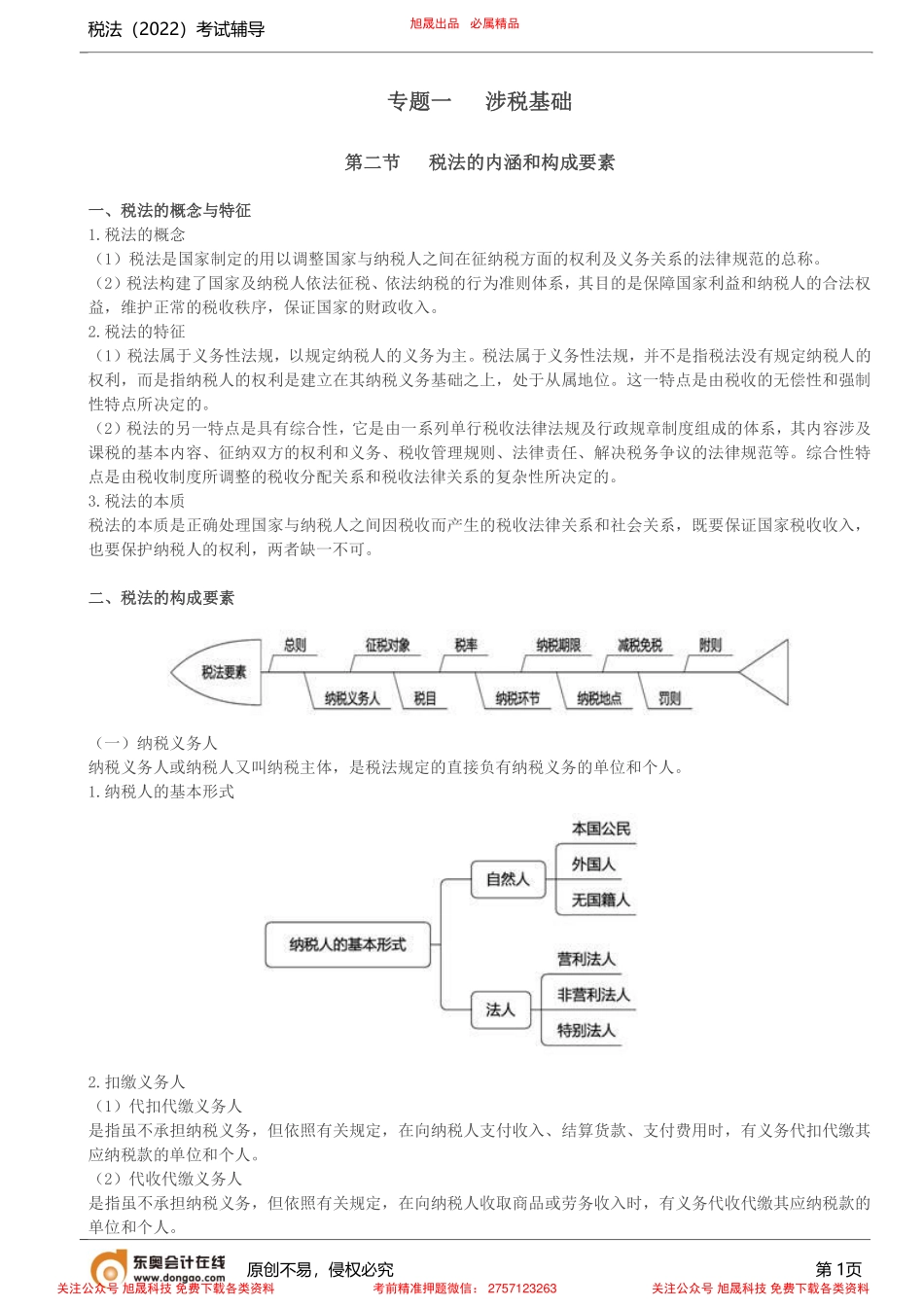

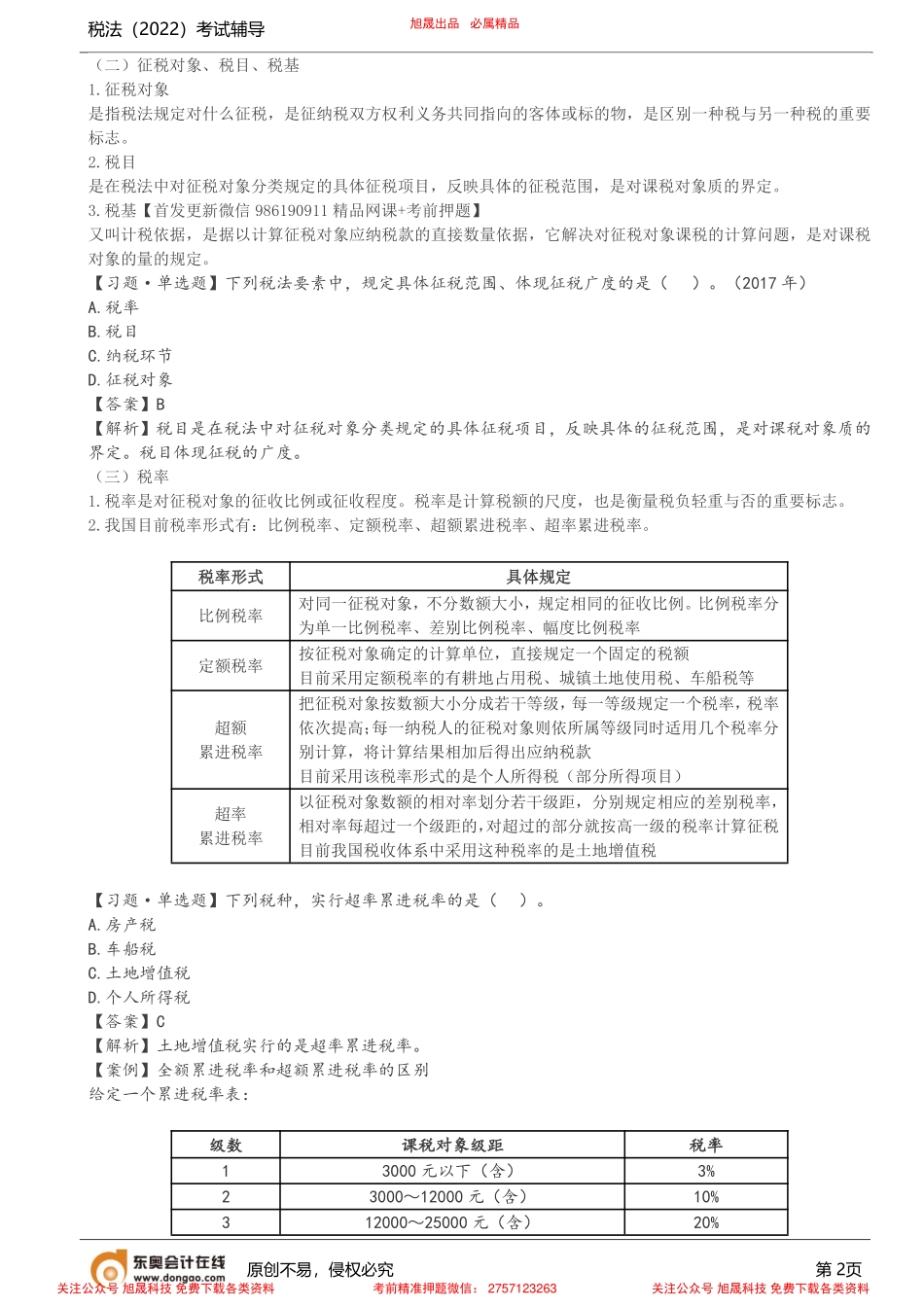

税法(2022)考试辅导原创不易,侵权必究第1页专题一涉税基础第二节税法的内涵和构成要素一、税法的概念与特征1.税法的概念(1)税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。(2)税法构建了国家及纳税人依法征税、依法纳税的行为准则体系,其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,保证国家的财政收入。2.税法的特征(1)税法属于义务性法规,以规定纳税人的义务为主。税法属于义务性法规,并不是指税法没有规定纳税人的权利,而是指纳税人的权利是建立在其纳税义务基础之上,处于从属地位。这一特点是由税收的无偿性和强制性特点所决定的。(2)税法的另一特点是具有综合性,它是由一系列单行税收法律法规及行政规章制度组成的体系,其内容涉及课税的基本内容、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。综合性特点是由税收制度所调整的税收分配关系和税收法律关系的复杂性所决定的。3.税法的本质税法的本质是正确处理国家与纳税人之间因税收而产生的税收法律关系和社会关系,既要保证国家税收收入,也要保护纳税人的权利,两者缺一不可。二、税法的构成要素(一)纳税义务人纳税义务人或纳税人又叫纳税主体,是税法规定的直接负有纳税义务的单位和个人。1.纳税人的基本形式2.扣缴义务人(1)代扣代缴义务人是指虽不承担纳税义务,但依照有关规定,在向纳税人支付收入、结算货款、支付费用时,有义务代扣代缴其应纳税款的单位和个人。(2)代收代缴义务人是指虽不承担纳税义务,但依照有关规定,在向纳税人收取商品或劳务收入时,有义务代收代缴其应纳税款的单位和个人。旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料税法(2022)考试辅导原创不易,侵权必究第2页(二)征税对象、税目、税基1.征税对象是指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物,是区别一种税与另一种税的重要标志。2.税目是在税法中对征税对象分类规定的具体征税项目,反映具体的征税范围,是对课税对象质的界定。3.税基【首发更新微信986190911精品网课+考前押题】又叫计税依据,是据以计算征税对象应纳税款的直接数量依据,它解决对征税对象课税的计算问题,是对课税对象的量的规定。【习题·单选题】下列税法要素中,规定具体征税范围、体现征税广度的是()。(2017...