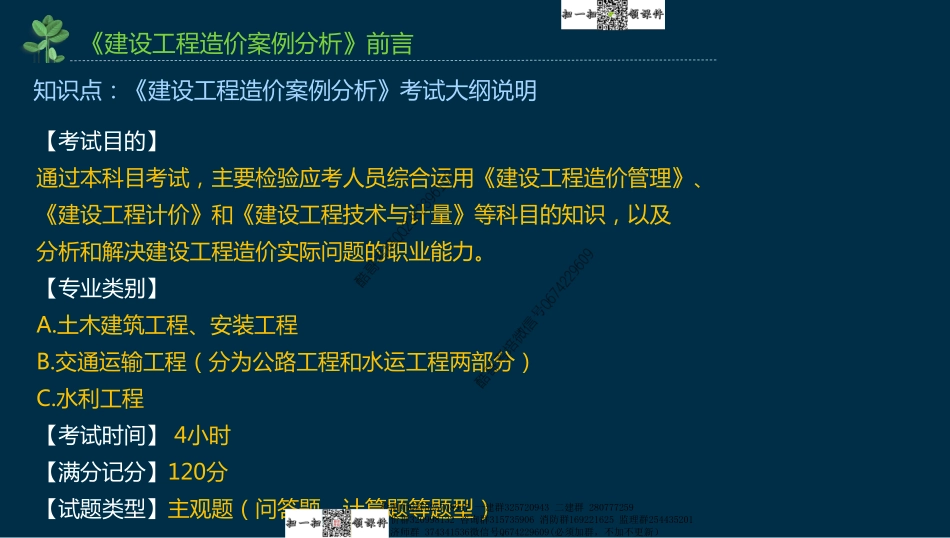

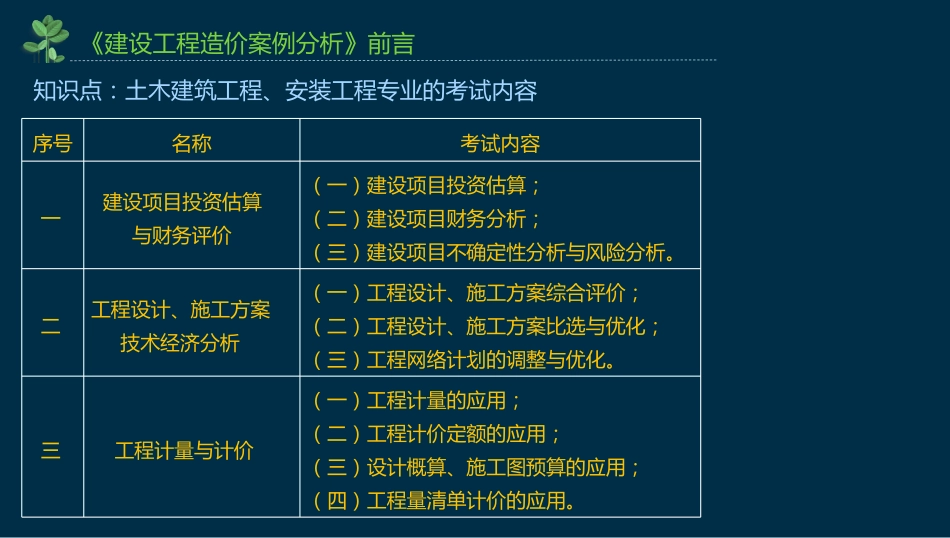

2019年全国一级造价工程师职业资格考试《建设工程造价案例分析》(土木建筑工程、安装工程)精讲主讲:王玲老师知识点:《建设工程造价案例分析》考试大纲说明【考试目的】通过本科目考试,主要检验应考人员综合运用《建设工程造价管理》、《建设工程计价》和《建设工程技术与计量》等科目的知识,以及分析和解决建设工程造价实际问题的职业能力。【专业类别】A.土木建筑工程、安装工程B.交通运输工程(分为公路工程和水运工程两部分)C.水利工程【考试时间】4小时【满分记分】120分【试题类型】主观题(问答题、计算题等题型)《建设工程造价案例分析》前言检测师Q群825708947一建群325720943二建群280777259造价群320998132咨询群315735906消防群169221625监理群254435201经济师群374341536微信号Q674229609(必须加群,不加不更新)序号名称考试内容一建设项目投资估算与财务评价(一)建设项目投资估算;(二)建设项目财务分析;(三)建设项目不确定性分析与风险分析。二工程设计、施工方案技术经济分析(一)工程设计、施工方案综合评价;(二)工程设计、施工方案比选与优化;(三)工程网络计划的调整与优化。三工程计量与计价(一)工程计量的应用;(二)工程计价定额的应用;(三)设计概算、施工图预算的应用;(四)工程量清单计价的应用。知识点:土木建筑工程、安装工程专业的考试内容《建设工程造价案例分析》前言序号名称考试内容四建设工程招标投标(一)工程招标方式与程序;(二)工程招标文件的编制;(三)工程评标与定标;(四)工程投标策略与方法。五工程合同价款管理(一)工程合同价的类型及其适用条件;(二)工程变更的处理;(三)工程索赔的计算与审核;(四)工程合同争议的处理。六工程结算与决算(一)工程价款结算与支付;(二)投资偏差、进度偏差分析;(三)竣工决算的编制。知识点:土木建筑工程、安装工程专业的考试内容《建设工程造价案例分析》前言检测师Q群825708947一建群325720943二建群280777259造价群320998132咨询群315735906消防群169221625监理群254435201经济师群374341536微信号Q674229609(必须加群,不加不更新)《建设工程造价案例分析》前言知识点:工程计价的多次性项目建议书可行性研究阶段初步设计阶段技术设计阶段施工图设计阶段发承包阶段施工阶段竣工阶段投资估算工程概算修正概算施工图预算合同价中间结算竣工结算决算建设工程多次计价的示意图检测师Q群825708947一建群325720943二...