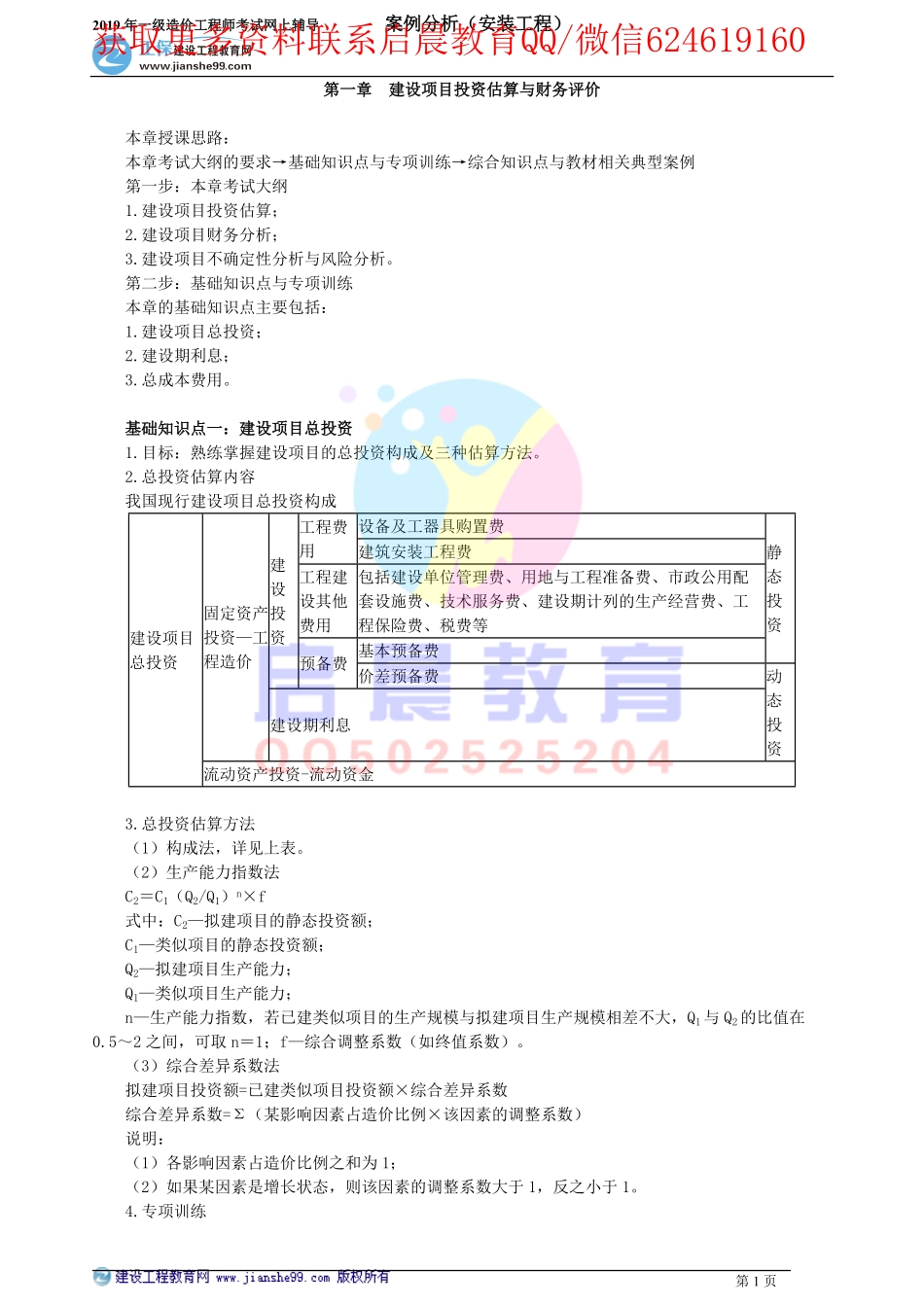

2019年一级造价工程师考试网上辅导案例分析(安装工程)第1页第一章建设项目投资估算与财务评价本章授课思路:本章考试大纲的要求→基础知识点与专项训练→综合知识点与教材相关典型案例第一步:本章考试大纲1.建设项目投资估算;2.建设项目财务分析;3.建设项目不确定性分析与风险分析。第二步:基础知识点与专项训练本章的基础知识点主要包括:1.建设项目总投资;2.建设期利息;3.总成本费用。基础知识点一:建设项目总投资1.目标:熟练掌握建设项目的总投资构成及三种估算方法。2.总投资估算内容我国现行建设项目总投资构成设备及工器具购置费工程费用建筑安装工程费工程建设其他费用包括建设单位管理费、用地与工程准备费、市政公用配套设施费、技术服务费、建设期计列的生产经营费、工程保险费、税费等基本预备费静态投资建设投资预备费价差预备费固定资产投资—工程造价建设期利息动态投资建设项目总投资流动资产投资-流动资金3.总投资估算方法(1)构成法,详见上表。(2)生产能力指数法C2=C1(Q2/Q1)n×f式中:C2—拟建项目的静态投资额;C1—类似项目的静态投资额;Q2—拟建项目生产能力;Q1—类似项目生产能力;n—生产能力指数,若已建类似项目的生产规模与拟建项目生产规模相差不大,Q1与Q2的比值在0.5~2之间,可取n=1;f—综合调整系数(如终值系数)。(3)综合差异系数法拟建项目投资额=已建类似项目投资额×综合差异系数综合差异系数=Σ(某影响因素占造价比例×该因素的调整系数)说明:(1)各影响因素占造价比例之和为1;(2)如果某因素是增长状态,则该因素的调整系数大于1,反之小于1。4.专项训练获取更多资料联系启晨教育QQ/微信6246191602019年一级造价工程师考试网上辅导案例分析(安装工程)第2页训练1(构成法)背景资料:某建设项目的工程费由以下内容构成:(1)主要生产项目1500万元,其中设备购置费1050万元,建筑工程费300万元,安装工程费150万元。(2)辅助生产项目300万元,其中设备购置费110万元,建筑工程费150万元,安装工程费40万元。(3)公用工程150万元,其中设备购置费40万元,建筑工程费100万元,安装工程费10万元。项目工程建设其他费为250万元,基本预备费为220万元,价差预备费为316.11万元。项目建设期2年,运营期15年,建设期贷款1200万元,建设期贷款利息合计为65.66万元。项目流动资金为500万元,其中300万元为自有资金,200万元为银行借款(建设期末从中国建设银行借贷)。问题:列式计...