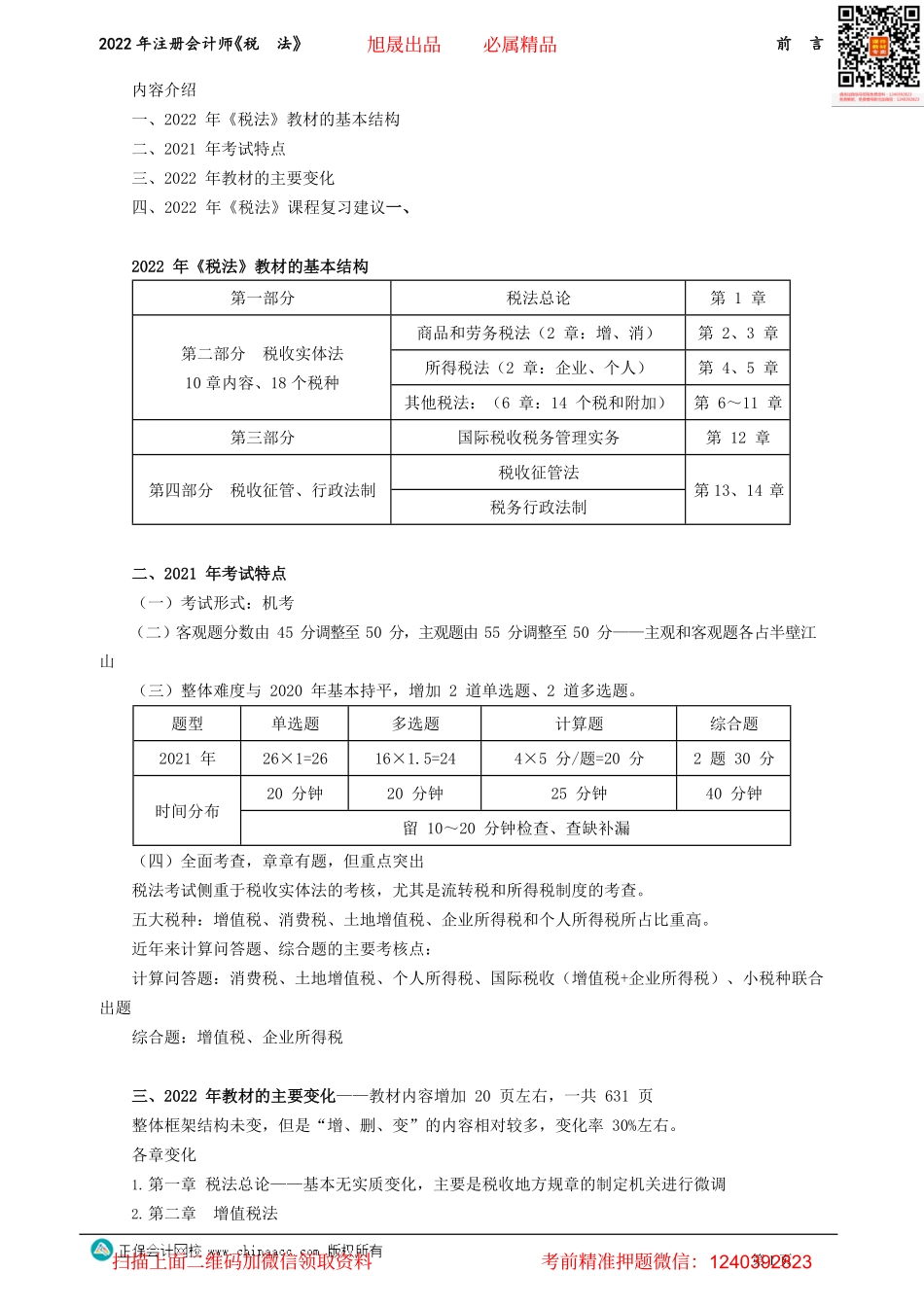

2022年注册会计师《税法》前言第1页内容介绍一、2022年《税法》教材的基本结构二、2021年考试特点三、2022年教材的主要变化四、2022年《税法》课程复习建议一、2022年《税法》教材的基本结构二、2021年考试特点(一)考试形式:机考(二)客观题分数由45分调整至50分,主观题由55分调整至50分——主观和客观题各占半壁江山(三)整体难度与2020年基本持平,增加2道单选题、2道多选题。题型单选题多选题计算题综合题2021年26×1=2616×1.5=244×5分/题=20分2题30分20分钟20分钟25分钟40分钟时间分布留10~20分钟检查、查缺补漏(四)全面考查,章章有题,但重点突出税法考试侧重于税收实体法的考核,尤其是流转税和所得税制度的考查。五大税种:增值税、消费税、土地增值税、企业所得税和个人所得税所占比重高。近年来计算问答题、综合题的主要考核点:计算问答题:消费税、土地增值税、个人所得税、国际税收(增值税+企业所得税)、小税种联合出题综合题:增值税、企业所得税三、2022年教材的主要变化——教材内容增加20页左右,一共631页整体框架结构未变,但是“增、删、变”的内容相对较多,变化率30%左右。各章变化1.第一章税法总论——基本无实质变化,主要是税收地方规章的制定机关进行微调2.第二章增值税法第一部分税法总论第1章第二部分税收实体法10章内容、18个税种商品和劳务税法(2章:增、消)第2、3章所得税法(2章:企业、个人)第4、5章其他税法:(6章:14个税和附加)第6~11章第三部分国际税收税务管理实务第12章第四部分税收征管、行政法制税收征管法第13、14章税务行政法制旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928232022年注册会计师《税法》前言第2页(1)调整了小微企业税收优惠的内容;(2)删除了加计抵减的内容;(3)部分内容调整了位置。3.第三章消费税法——无实质变化4.第四章企业所得税法(1)新增企业取得政府财政资金的收入确认时间;(2)新增境外投资者在境内从事混合性投资业务的税务处理;(3)视同销售收入确定的说法发生变化;(4)公益性捐赠支出税前扣除的具体规定重新编写;(5)增加可转换债券转换为股权投资的税务处理;(6)增加疫情的一些税收政策:亏损弥补、资产加速折旧、捐赠全额扣除等;(7)增加企业所得税核定征收改为查账征收后有关资产的税务处理、文物艺术品资产的税务处理;(8)研发费用加计扣除的优惠变化;(9)小型微利企业的税收优惠变化。5.第五章...