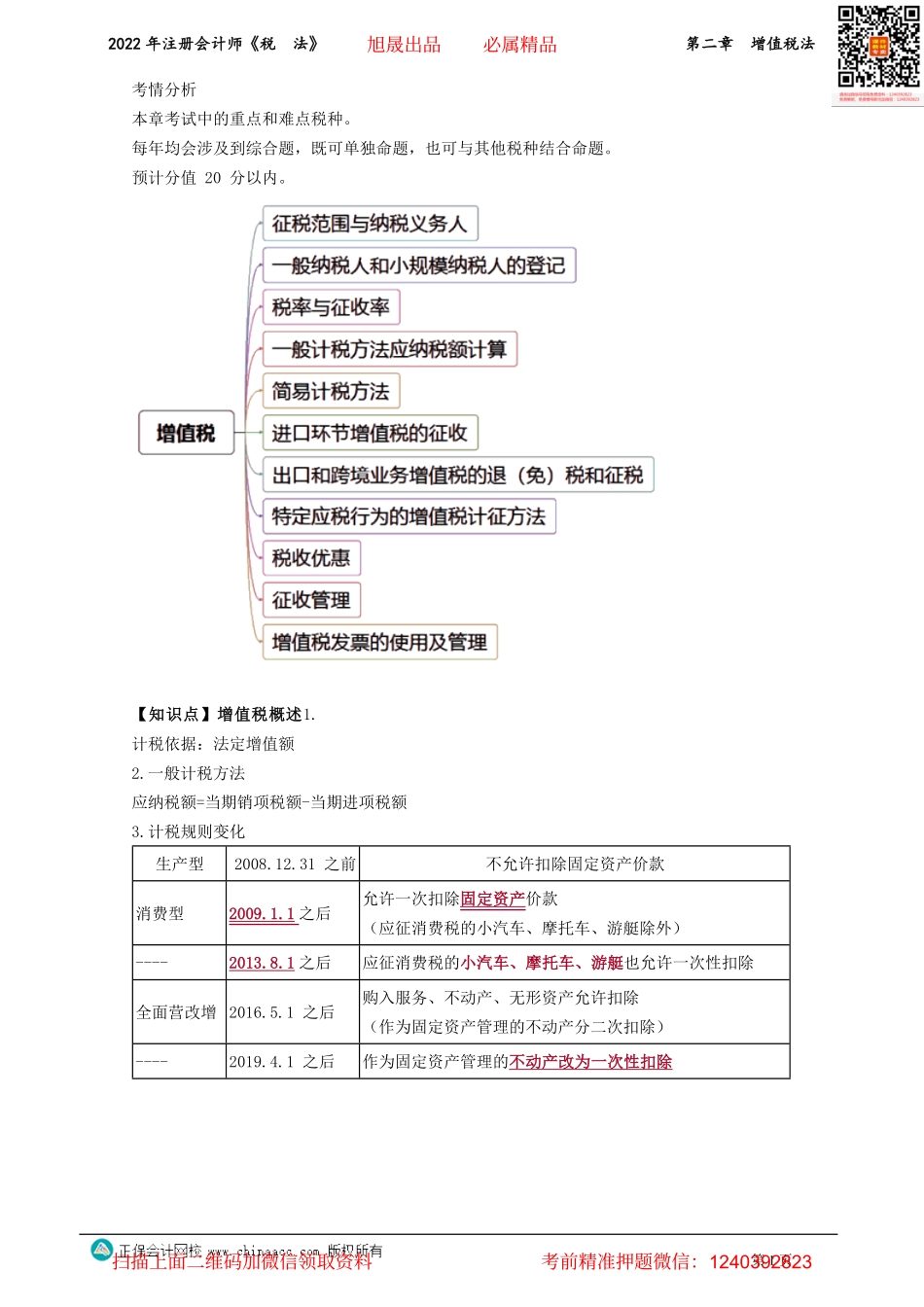

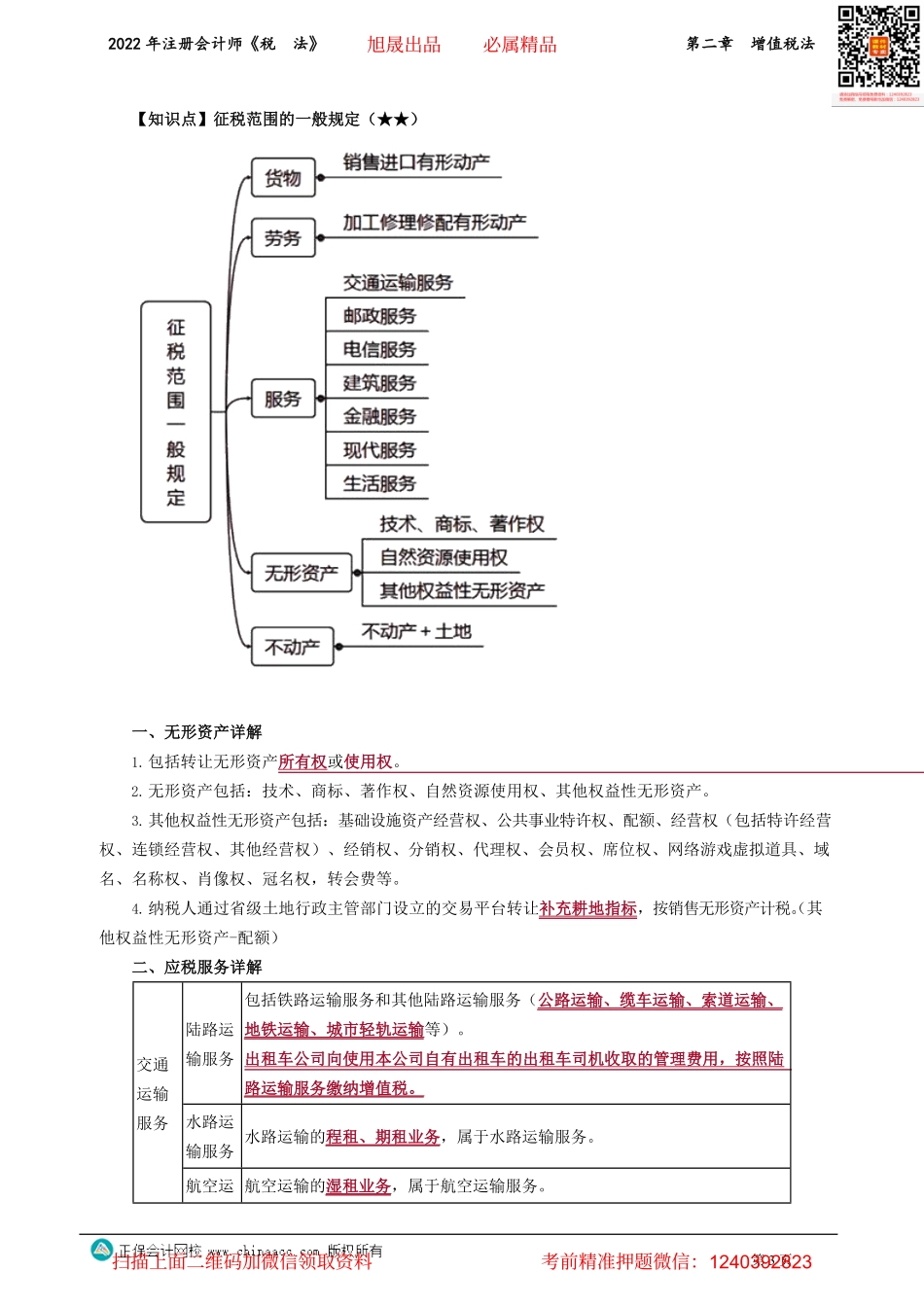

2022年注册会计师《税法》第二章增值税法第1页考情分析本章考试中的重点和难点税种。每年均会涉及到综合题,既可单独命题,也可与其他税种结合命题。预计分值20分以内。【知识点】增值税概述1.计税依据:法定增值额2.一般计税方法应纳税额=当期销项税额-当期进项税额3.计税规则变化生产型2008.12.31之前不允许扣除固定资产价款消费型2009.1.1之后允许一次扣除固定资产价款(应征消费税的小汽车、摩托车、游艇除外)----2013.8.1之后应征消费税的小汽车、摩托车、游艇也允许一次性扣除全面营改增2016.5.1之后购入服务、不动产、无形资产允许扣除(作为固定资产管理的不动产分二次扣除)----2019.4.1之后作为固定资产管理的不动产改为一次性扣除旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928232022年注册会计师《税法》第二章增值税法第2页4.购进扣税法+核定扣除试点5.一般计税方法+简易计税方法第一节征税范围与纳税义务人旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928232022年注册会计师《税法》第二章增值税法第3页【知识点】征税范围的一般规定(★★)一、无形资产详解1.包括转让无形资产所有权或使用权。2.无形资产包括:技术、商标、著作权、自然资源使用权、其他权益性无形资产。3.其他权益性无形资产包括:基础设施资产经营权、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权,转会费等。4.纳税人通过省级土地行政主管部门设立的交易平台转让补充耕地指标,按销售无形资产计税。(其他权益性无形资产-配额)二、应税服务详解陆路运输服务包括铁路运输服务和其他陆路运输服务(公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等)。出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。水路运输服务水路运输的程租、期租业务,属于水路运输服务。交通运输服务航空运航空运输的湿租业务,属于航空运输服务。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928232022年注册会计师《税法》第二章增值税法第4页输服务管道运输服务——1.无运输工具承运业务,属于交通运输服务。2.纳税人已售票但客户逾期未消费取得的运输逾期票证收入,属于交通运输服务。3.在运输工具舱位承包业务中,发包方以...