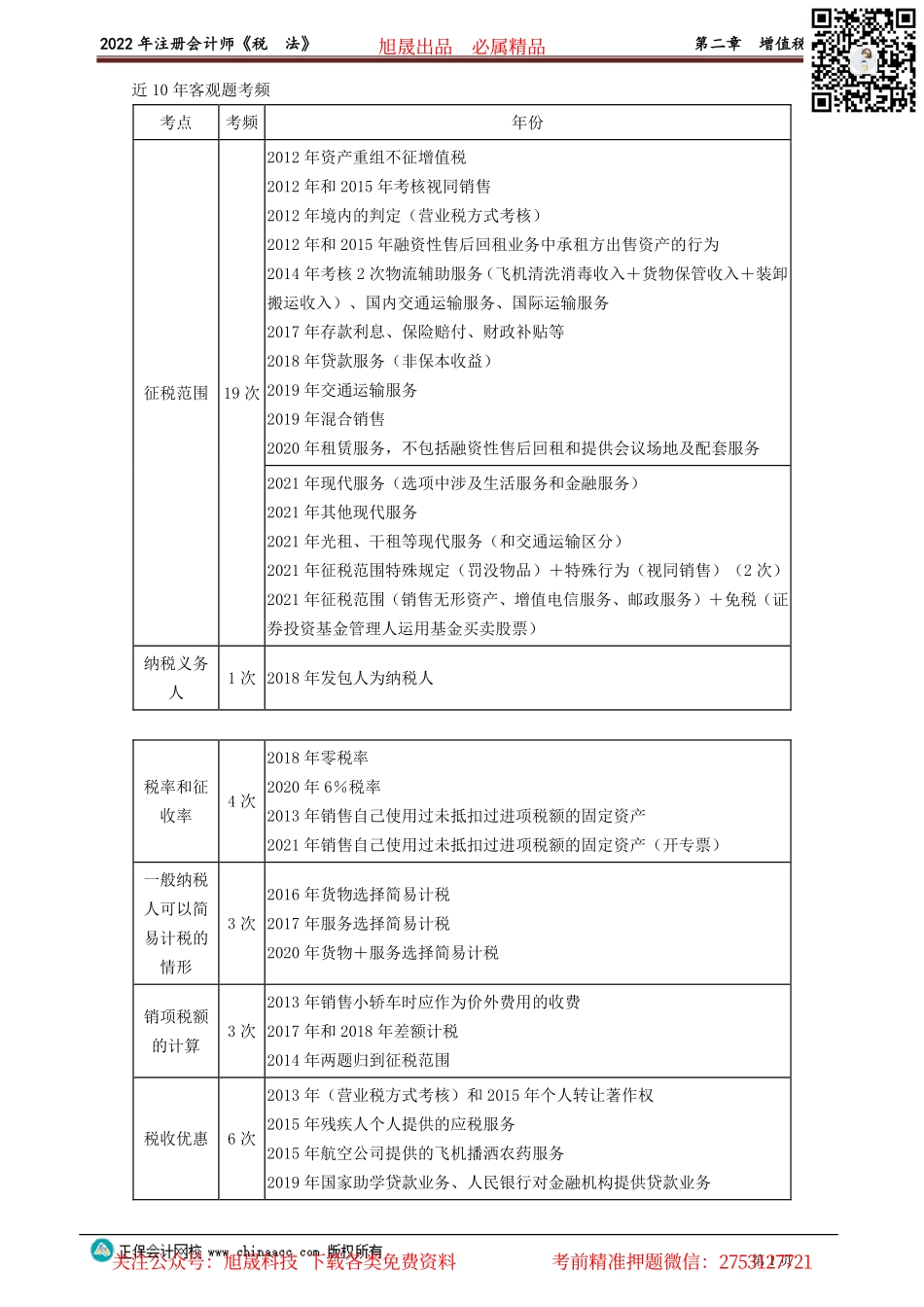

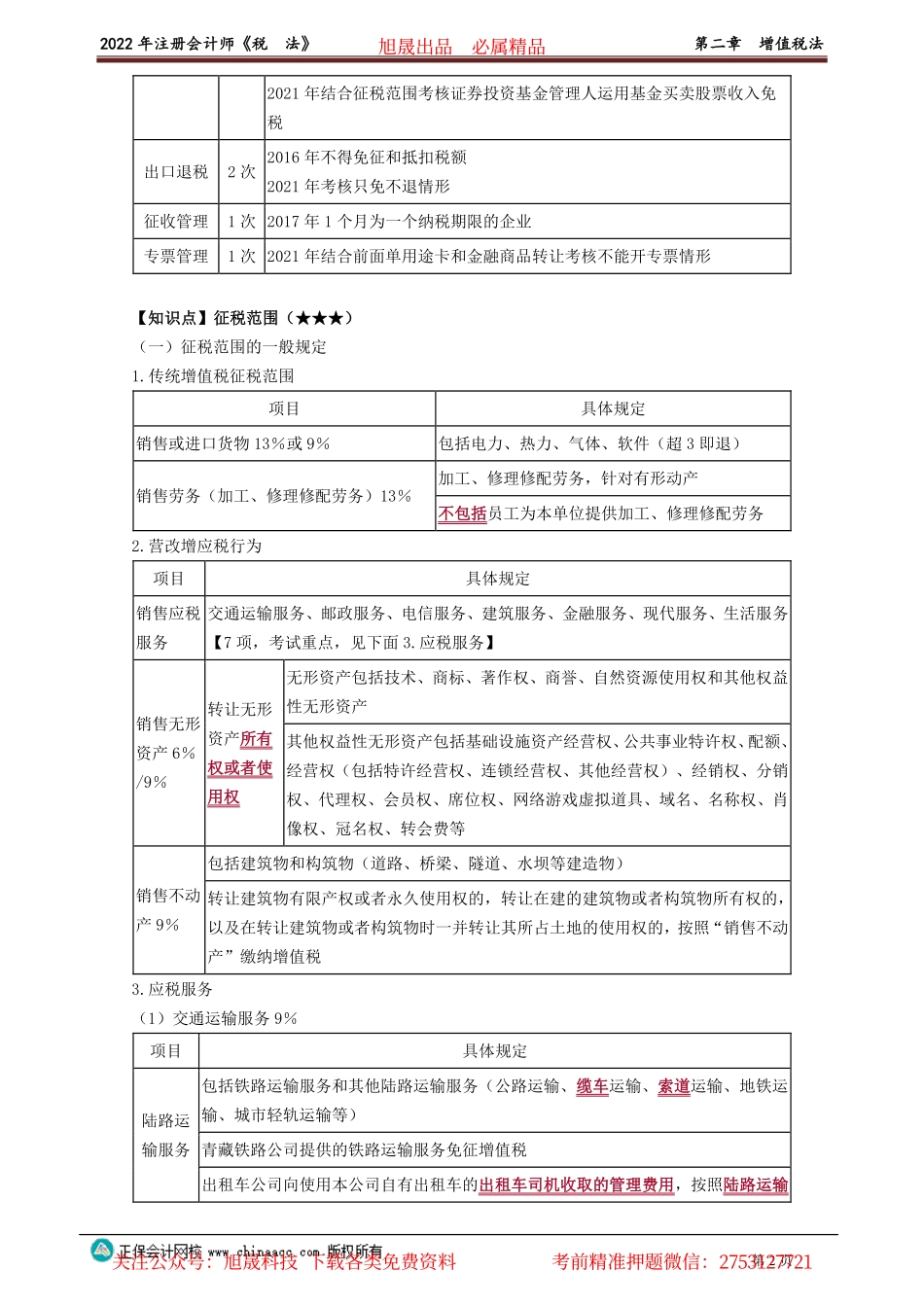

2022年注册会计师《税法》第二章增值税法第1页近10年客观题考频考点考频年份征税范围19次2012年资产重组不征增值税2012年和2015年考核视同销售2012年境内的判定(营业税方式考核)2012年和2015年融资性售后回租业务中承租方出售资产的行为2014年考核2次物流辅助服务(飞机清洗消毒收入+货物保管收入+装卸搬运收入)、国内交通运输服务、国际运输服务2017年存款利息、保险赔付、财政补贴等2018年贷款服务(非保本收益)2019年交通运输服务2019年混合销售2020年租赁服务,不包括融资性售后回租和提供会议场地及配套服务2021年现代服务(选项中涉及生活服务和金融服务)2021年其他现代服务2021年光租、干租等现代服务(和交通运输区分)2021年征税范围特殊规定(罚没物品)+特殊行为(视同销售)(2次)2021年征税范围(销售无形资产、增值电信服务、邮政服务)+免税(证券投资基金管理人运用基金买卖股票)纳税义务人1次2018年发包人为纳税人税率和征收率4次2018年零税率2020年6%税率2013年销售自己使用过未抵扣过进项税额的固定资产2021年销售自己使用过未抵扣过进项税额的固定资产(开专票)一般纳税人可以简易计税的情形3次2016年货物选择简易计税2017年服务选择简易计税2020年货物+服务选择简易计税销项税额的计算3次2013年销售小轿车时应作为价外费用的收费2017年和2018年差额计税2014年两题归到征税范围税收优惠6次2013年(营业税方式考核)和2015年个人转让著作权2015年残疾人个人提供的应税服务2015年航空公司提供的飞机播洒农药服务2019年国家助学贷款业务、人民银行对金融机构提供贷款业务旭晟出品必属精品关注公众号:旭晟科技下载各类免费资料考前精准押题微信:27531277212022年注册会计师《税法》第二章增值税法第2页2021年结合征税范围考核证券投资基金管理人运用基金买卖股票收入免税出口退税2次2016年不得免征和抵扣税额2021年考核只免不退情形征收管理1次2017年1个月为一个纳税期限的企业专票管理1次2021年结合前面单用途卡和金融商品转让考核不能开专票情形【知识点】征税范围(★★★)(一)征税范围的一般规定1.传统增值税征税范围项目具体规定销售或进口货物13%或9%包括电力、热力、气体、软件(超3即退)销售劳务(加工、修理修配劳务)13%加工、修理修配劳务,针对有形动产不包括员工为本单位提供加工、修理修配劳务2.营改增应税行为项目具体规定销售应税服务交通运输服务、邮政服务、电信服务、建筑服务、金融服...