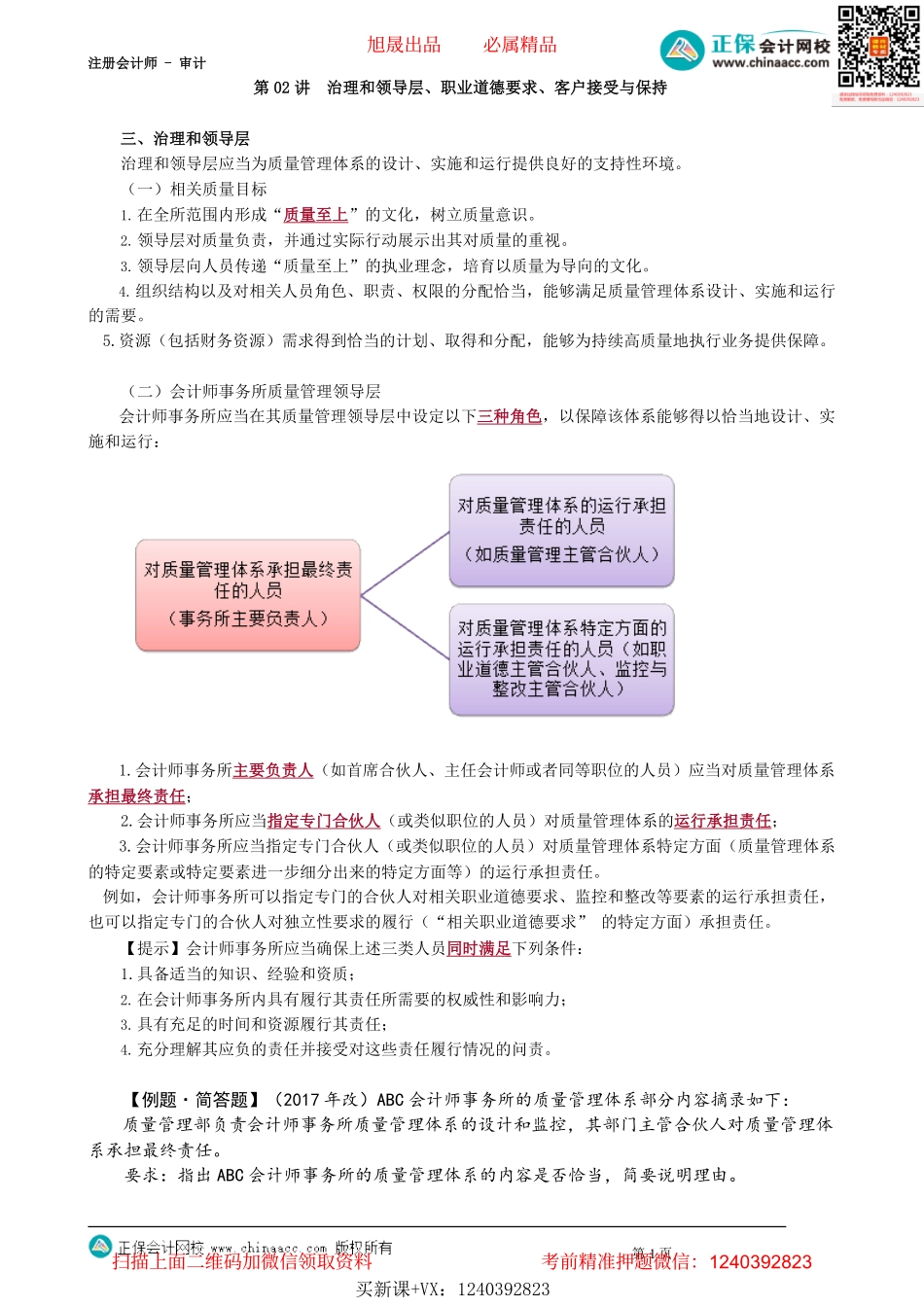

注册会计师-审计第02讲治理和领导层、职业道德要求、客户接受与保持三、治理和领导层治理和领导层应当为质量管理体系的设计、实施和运行提供良好的支持性环境。(一)相关质量目标1.在全所范围内形成“质量至上”的文化,树立质量意识。2.领导层对质量负责,并通过实际行动展示出其对质量的重视。3.领导层向人员传递“质量至上”的执业理念,培育以质量为导向的文化。4.组织结构以及对相关人员角色、职责、权限的分配恰当,能够满足质量管理体系设计、实施和运行的需要。5.资源(包括财务资源)需求得到恰当的计划、取得和分配,能够为持续高质量地执行业务提供保障。(二)会计师事务所质量管理领导层会计师事务所应当在其质量管理领导层中设定以下三种角色,以保障该体系能够得以恰当地设计、实施和运行:1.会计师事务所主要负责人(如首席合伙人、主任会计师或者同等职位的人员)应当对质量管理体系承担最终责任;2.会计师事务所应当指定专门合伙人(或类似职位的人员)对质量管理体系的运行承担责任;3.会计师事务所应当指定专门合伙人(或类似职位的人员)对质量管理体系特定方面(质量管理体系的特定要素或特定要素进一步细分出来的特定方面等)的运行承担责任。例如,会计师事务所可以指定专门的合伙人对相关职业道德要求、监控和整改等要素的运行承担责任,也可以指定专门的合伙人对独立性要求的履行(“相关职业道德要求”的特定方面)承担责任。【提示】会计师事务所应当确保上述三类人员同时满足下列条件:1.具备适当的知识、经验和资质;2.在会计师事务所内具有履行其责任所需要的权威性和影响力;3.具有充足的时间和资源履行其责任;4.充分理解其应负的责任并接受对这些责任履行情况的问责。【例题·简答题】(2017年改)ABC会计师事务所的质量管理体系部分内容摘录如下:质量管理部负责会计师事务所质量管理体系的设计和监控,其部门主管合伙人对质量管理体系承担最终责任。要求:指出ABC会计师事务所的质量管理体系的内容是否恰当,简要说明理由。第1页买新课+VX:1240392823旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计『正确答案』不恰当。应由会计师事务所的主任会计师/首席合伙人对质量管理体系承担最终责任。【例题·单选题】(2020年)下列各项中,会计师事务所在执行员工业绩评价时,应当作为首要考虑因素的是()。A.保证业务质量并遵守职业道德基本原则B.达到收入指标并遵守...