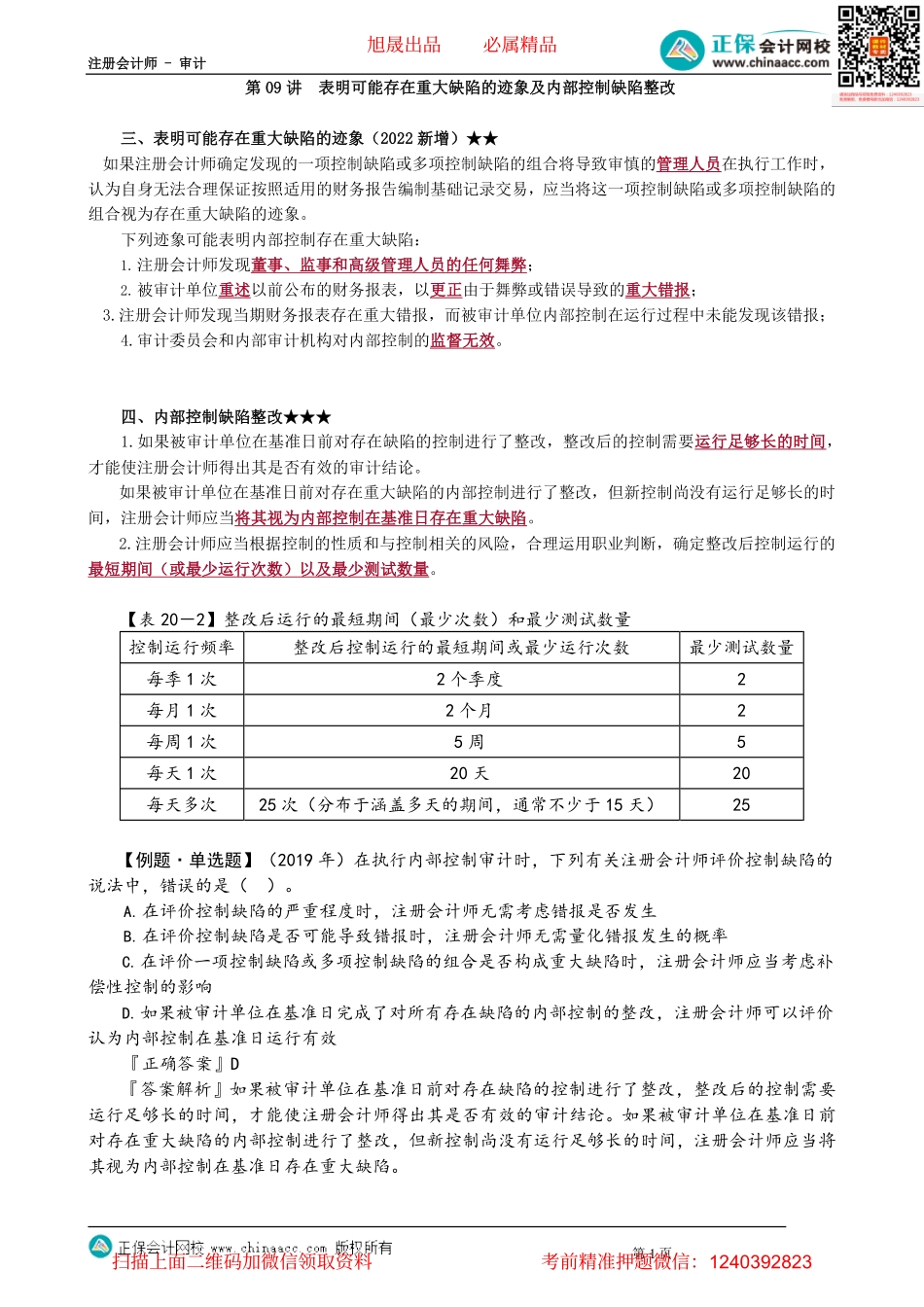

注册会计师-审计第09讲表明可能存在重大缺陷的迹象及内部控制缺陷整改三、表明可能存在重大缺陷的迹象(2022新增)★★如果注册会计师确定发现的一项控制缺陷或多项控制缺陷的组合将导致审慎的管理人员在执行工作时,认为自身无法合理保证按照适用的财务报告编制基础记录交易,应当将这一项控制缺陷或多项控制缺陷的组合视为存在重大缺陷的迹象。下列迹象可能表明内部控制存在重大缺陷:1.注册会计师发现董事、监事和高级管理人员的任何舞弊;2.被审计单位重述以前公布的财务报表,以更正由于舞弊或错误导致的重大错报;3.注册会计师发现当期财务报表存在重大错报,而被审计单位内部控制在运行过程中未能发现该错报;4.审计委员会和内部审计机构对内部控制的监督无效。四、内部控制缺陷整改★★★1.如果被审计单位在基准日前对存在缺陷的控制进行了整改,整改后的控制需要运行足够长的时间,才能使注册会计师得出其是否有效的审计结论。如果被审计单位在基准日前对存在重大缺陷的内部控制进行了整改,但新控制尚没有运行足够长的时间,注册会计师应当将其视为内部控制在基准日存在重大缺陷。2.注册会计师应当根据控制的性质和与控制相关的风险,合理运用职业判断,确定整改后控制运行的最短期间(或最少运行次数)以及最少测试数量。【表20-2】整改后运行的最短期间(最少次数)和最少测试数量【例题·单选题】(2019年)在执行内部控制审计时,下列有关注册会计师评价控制缺陷的说法中,错误的是()。A.在评价控制缺陷的严重程度时,注册会计师无需考虑错报是否发生B.在评价控制缺陷是否可能导致错报时,注册会计师无需量化错报发生的概率C.在评价一项控制缺陷或多项控制缺陷的组合是否构成重大缺陷时,注册会计师应当考虑补偿性控制的影响D.如果被审计单位在基准日完成了对所有存在缺陷的内部控制的整改,注册会计师可以评价认为内部控制在基准日运行有效『正确答案』D『答案解析』如果被审计单位在基准日前对存在缺陷的控制进行了整改,整改后的控制需要运行足够长的时间,才能使注册会计师得出其是否有效的审计结论。如果被审计单位在基准日前对存在重大缺陷的内部控制进行了整改,但新控制尚没有运行足够长的时间,注册会计师应当将其视为内部控制在基准日存在重大缺陷。第1页控制运行频率整改后控制运行的最短期间或最少运行次数最少测试数量每季1次2个季度2每月1次2个月2每周1次5周5每天1次20天20每天多次25次(分布于涵盖多天的期间,通...