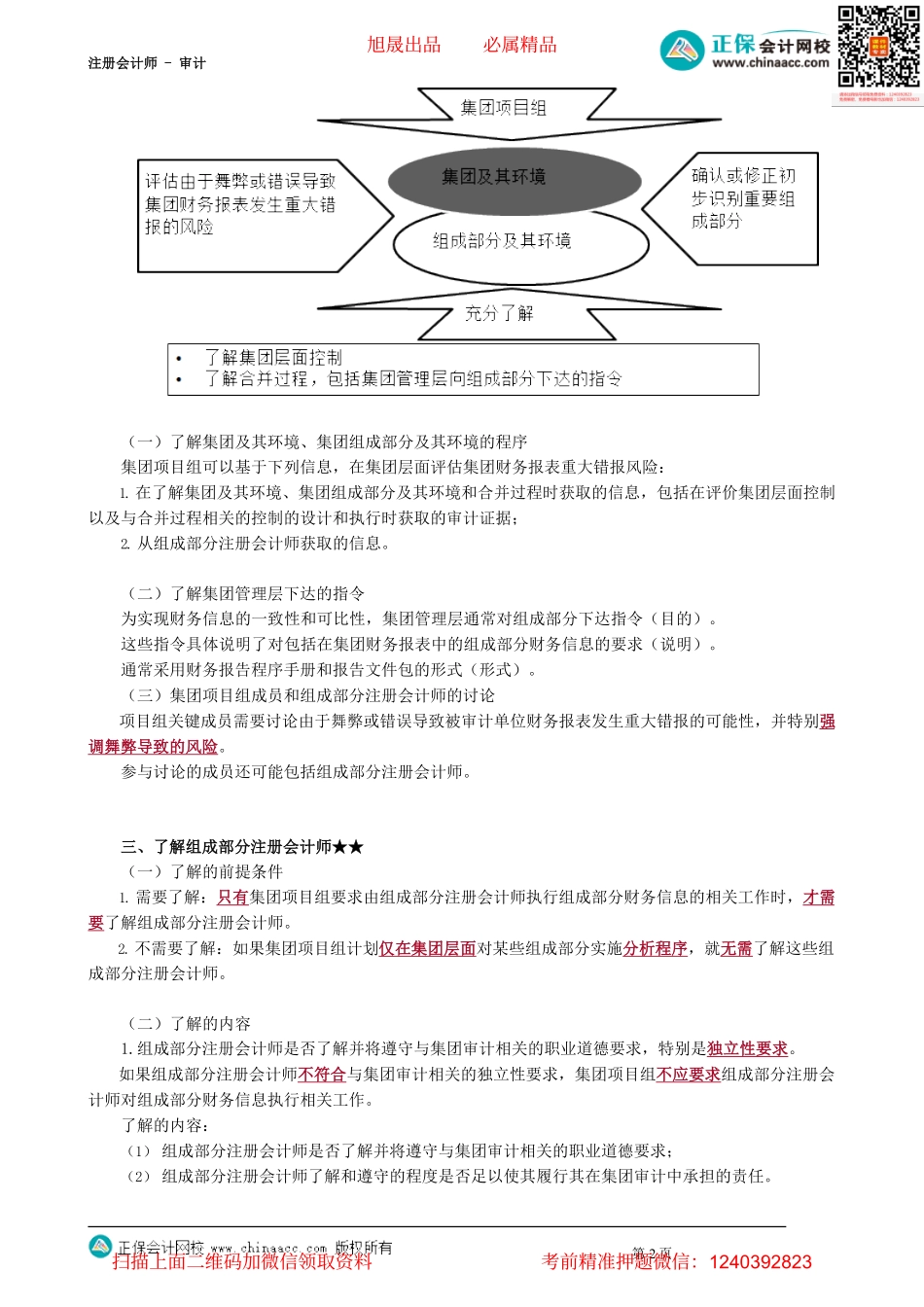

注册会计师-审计第02讲集团审计业务的接受与保持第二节集团审计业务的接受与保持一、在承接与保持阶段获取了解★(一)承接前提集团项目合伙人应当确定是否能够合理预期获取与合并过程和组成部分财务信息相关的充分、适当的审计证据,以作为形成集团审计意见的基础:1.应当了解集团及其环境、组成部分及其环境,以足以识别可能的重要组成部分。2.应当评价集团项目组参与组成部分注册会计师工作的程度是否足以获取充分、适当的审计证据。(二)审计范围受到限制如果集团项目合伙人认为由于集团管理层施加的限制,使集团项目组不能获取充分、适当的审计证据,由此产生的影响可能导致对集团财务报表发表无法表示意见,集团项目合伙人应当视具体情况采取下列措施,见下表:审计范围受到限制对集团审计业务承接与保持的影响二、了解集团及其环境、集团组成部分及其环境★在集团审计中,审计风险包括组成部分注册会计师可能没有发现组成部分财务信息存在的错报的风险,以及集团项目组可能没有发现该错报的风险。为识别和评估重大错报风险,集团项目组应当:(1)在业务承接或保持阶段获取信息的基础上,进一步了解集团及其环境、集团组成部分及其环境,包括集团层面控制;(2)了解合并过程,包括集团管理层向组成部分下达的指令。了解集团及其环境、集团组成部分及其环境第1页业务类型应对措施新业务拒绝接受业务委托如果法律法规禁止注册会计师拒绝接受业务委托,或者不能解除业务约定,在可能的范围内对集团财务报表实施审计,并对集团财务报表发表无法表示意见连续审计业务在法律法规允许的情况下,解除业务约定旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计(一)了解集团及其环境、集团组成部分及其环境的程序集团项目组可以基于下列信息,在集团层面评估集团财务报表重大错报风险:1.在了解集团及其环境、集团组成部分及其环境和合并过程时获取的信息,包括在评价集团层面控制以及与合并过程相关的控制的设计和执行时获取的审计证据;2.从组成部分注册会计师获取的信息。(二)了解集团管理层下达的指令为实现财务信息的一致性和可比性,集团管理层通常对组成部分下达指令(目的)。这些指令具体说明了对包括在集团财务报表中的组成部分财务信息的要求(说明)。通常采用财务报告程序手册和报告文件包的形式(形式)。(三)集团项目组成员和组成部分注册会计师的讨论项目组关键成员需要讨论由于舞弊...