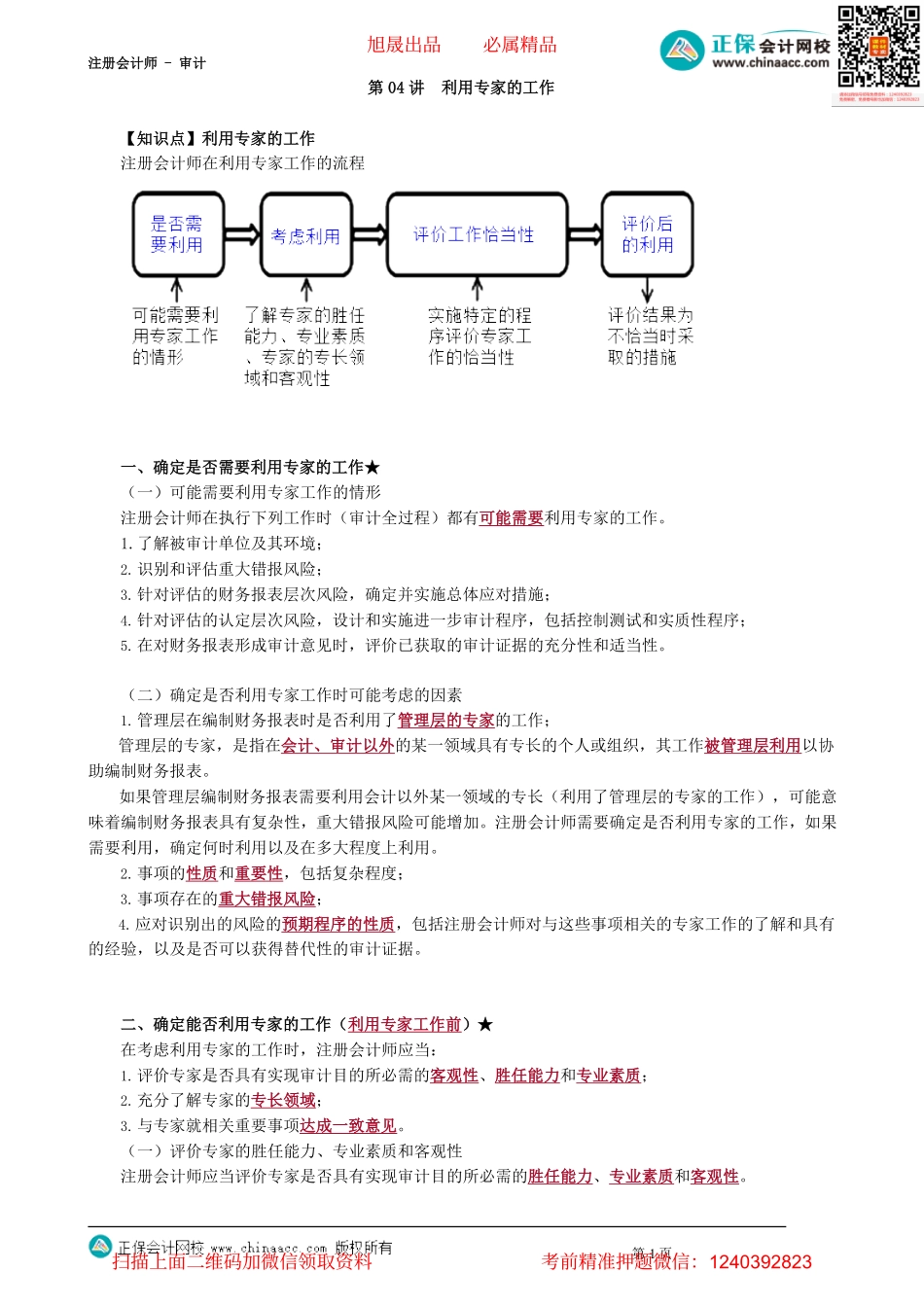

注册会计师-审计第04讲利用专家的工作【知识点】利用专家的工作注册会计师在利用专家工作的流程一、确定是否需要利用专家的工作★(一)可能需要利用专家工作的情形注册会计师在执行下列工作时(审计全过程)都有可能需要利用专家的工作。1.了解被审计单位及其环境;2.识别和评估重大错报风险;3.针对评估的财务报表层次风险,确定并实施总体应对措施;4.针对评估的认定层次风险,设计和实施进一步审计程序,包括控制测试和实质性程序;5.在对财务报表形成审计意见时,评价已获取的审计证据的充分性和适当性。(二)确定是否利用专家工作时可能考虑的因素1.管理层在编制财务报表时是否利用了管理层的专家的工作;管理层的专家,是指在会计、审计以外的某一领域具有专长的个人或组织,其工作被管理层利用以协助编制财务报表。如果管理层编制财务报表需要利用会计以外某一领域的专长(利用了管理层的专家的工作),可能意味着编制财务报表具有复杂性,重大错报风险可能增加。注册会计师需要确定是否利用专家的工作,如果需要利用,确定何时利用以及在多大程度上利用。2.事项的性质和重要性,包括复杂程度;3.事项存在的重大错报风险;4.应对识别出的风险的预期程序的性质,包括注册会计师对与这些事项相关的专家工作的了解和具有的经验,以及是否可以获得替代性的审计证据。二、确定能否利用专家的工作(利用专家工作前)★在考虑利用专家的工作时,注册会计师应当:1.评价专家是否具有实现审计目的所必需的客观性、胜任能力和专业素质;2.充分了解专家的专长领域;3.与专家就相关重要事项达成一致意见。(一)评价专家的胜任能力、专业素质和客观性注册会计师应当评价专家是否具有实现审计目的所必需的胜任能力、专业素质和客观性。第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计在评价外部专家的客观性时,注册会计师应当询问可能对外部专家客观性产生不利影响的利益和关系。(二)了解专家的专长领域1.了解专家的专长领域的总体要求注册会计师应当充分了解专家的专长领域。2.了解专家的专长领域的目的(1)为了实现审计目的,确定专家工作的性质、范围和目标;(2)评价专家的工作是否足以实现审计目的。3.了解专家的专长领域的方式注册会计师可凭借审计工作经验或者通过与专家及其他有关人士进行讨论的方式,了解专家的专长领域。4.对专家的专长领域的了解事项注册会计师对专家的专长领域的了解...