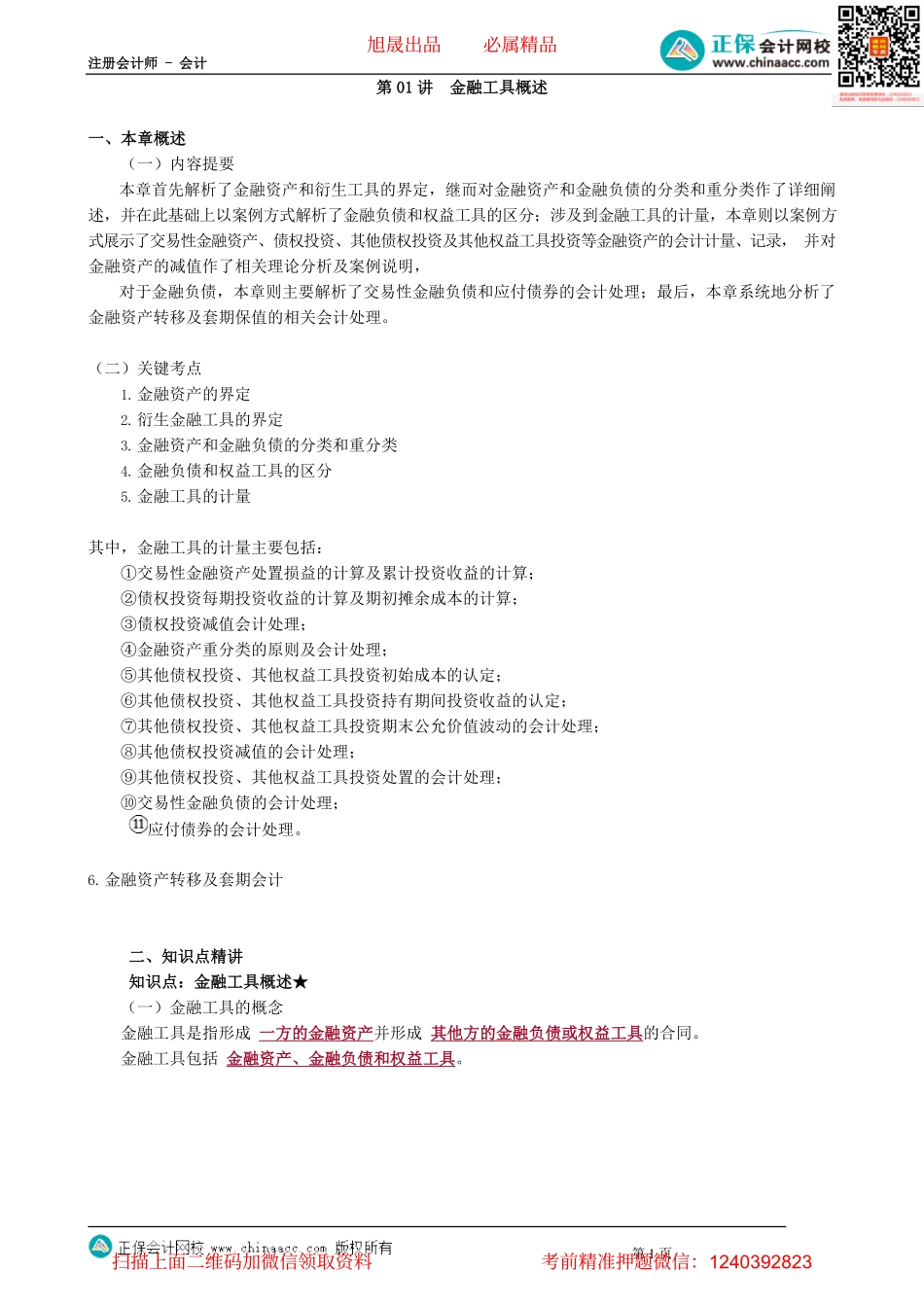

注册会计师-会计第1页第01讲金融工具概述一、本章概述(一)内容提要本章首先解析了金融资产和衍生工具的界定,继而对金融资产和金融负债的分类和重分类作了详细阐述,并在此基础上以案例方式解析了金融负债和权益工具的区分;涉及到金融工具的计量,本章则以案例方式展示了交易性金融资产、债权投资、其他债权投资及其他权益工具投资等金融资产的会计计量、记录,并对金融资产的减值作了相关理论分析及案例说明,对于金融负债,本章则主要解析了交易性金融负债和应付债券的会计处理;最后,本章系统地分析了金融资产转移及套期保值的相关会计处理。(二)关键考点1.金融资产的界定2.衍生金融工具的界定3.金融资产和金融负债的分类和重分类4.金融负债和权益工具的区分5.金融工具的计量其中,金融工具的计量主要包括:①交易性金融资产处置损益的计算及累计投资收益的计算;②债权投资每期投资收益的计算及期初摊余成本的计算;③债权投资减值会计处理;④金融资产重分类的原则及会计处理;⑤其他债权投资、其他权益工具投资初始成本的认定;⑥其他债权投资、其他权益工具投资持有期间投资收益的认定;⑦其他债权投资、其他权益工具投资期末公允价值波动的会计处理;⑧其他债权投资减值的会计处理;⑨其他债权投资、其他权益工具投资处置的会计处理;⑩交易性金融负债的会计处理;应付债券的会计处理。6.金融资产转移及套期会计二、知识点精讲知识点:金融工具概述★(一)金融工具的概念金融工具是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同。金融工具包括金融资产、金融负债和权益工具。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页【解释】发行股票:股票合同。发行方(A公司)确认为权益工具:股本和资本公积;购买方(B公司)确认为金融资产:①长期股权投资:形成重大影响、共同控制或控制;②交易性金融资产:未达到重大影响且准备短期获利;③其他权益工具投资:未达到重大影响且不具有交易性(人为指定)。【提示】长期股权投资属于广义的金融资产,但是不属于金融工具准则规范的金融资产。【解释】发行债券:借款合同。发行方(A公司)确认为金融负债:应付债券;购买方(B公司)确认为金融资产:①交易性金融资产:短期获利;②债权投资:以获取合同现金流量为目标;③其他债权投资:既以收取合同现金流量为目标,又以出售获利为目标。【总结】购买方:确认金融资...