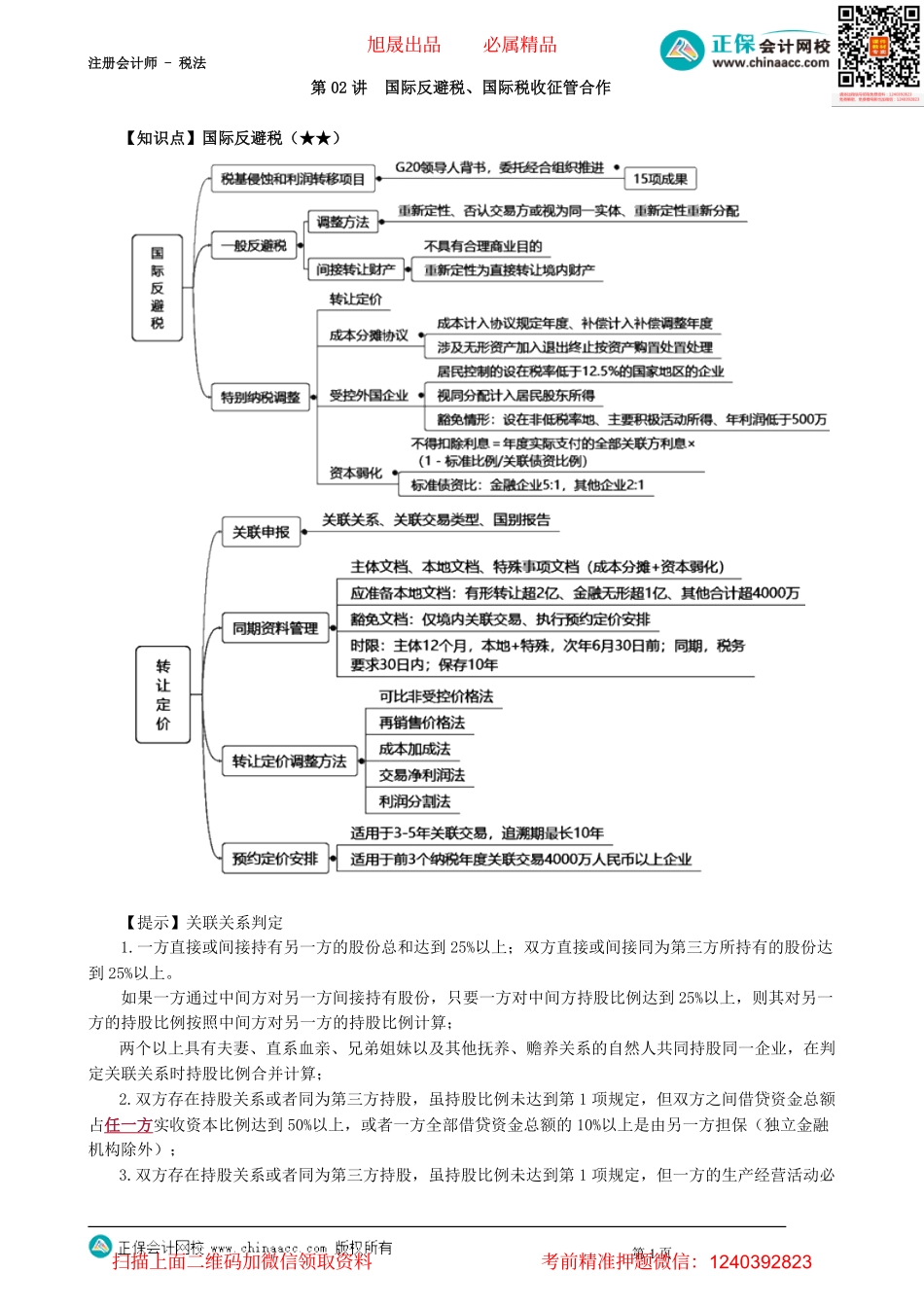

注册会计师-税法第02讲国际反避税、国际税收征管合作【知识点】国际反避税(★★)【提示】关联关系判定1.一方直接或间接持有另一方的股份总和达到25%以上;双方直接或间接同为第三方所持有的股份达到25%以上。如果一方通过中间方对另一方间接持有股份,只要一方对中间方持股比例达到25%以上,则其对另一方的持股比例按照中间方对另一方的持股比例计算;两个以上具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的自然人共同持股同一企业,在判定关联关系时持股比例合并计算;2.双方存在持股关系或者同为第三方持股,虽持股比例未达到第1项规定,但双方之间借贷资金总额占任一方实收资本比例达到50%以上,或者一方全部借贷资金总额的10%以上是由另一方担保(独立金融机构除外);3.双方存在持股关系或者同为第三方持股,虽持股比例未达到第1项规定,但一方的生产经营活动必第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法须由另一方提供专利权、非专利技术、商标权、著作权等特许权才能正常进行;4.双方存在持股关系或者同为第三方持股,虽持股比例未达到第1项规定,但一方的购买、销售、接受劳务、提供劳务等经营活动由另一方控制;5.一方半数以上董事或半数以上高级管理人员由另一方任命或者委派,或者同时担任另一方的董事或者高级管理人员;或者双方各自半数以上董事或半数以上高级管理人员同为第三方任命或者委派;6.具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的两个自然人分别与双方具有第1至5项关系之一;7.双方在实质上具有其他共同利益。【例题-多选题】(☆)OECD于2015年10月发布税基侵蚀和利润转移项目全部15项产出成果。下列各项中,属于该产出成果的有()。A.《防止税收协定优惠的不当授予》B.《金融账户涉税信息自动交换标准》C.《消除混合错配安排的影响》D.《确保转让定价结果与价值创造相匹配》『正确答案』ACD『答案解析』税基侵蚀和利润转移项目成果有以下15项:1.《关于数字经济面临的税收挑战的报告》2.《消除混合错配安排的影响》3.《制定有效受控外国公司规则》4.《对利用利息扣除和其他款项支付实现的税基侵蚀予以限制》5.《考虑透明度和实质性因素有效打击有害税收实践》6.《防止税收协定优惠的不当授予》7.《防止人为规避构成常设机构》8.-10.《确保转让定价结果与价值创造相匹配》11.《衡量和监控BEPS》12.《强制披露规则》13.《转让定价文档与国别...