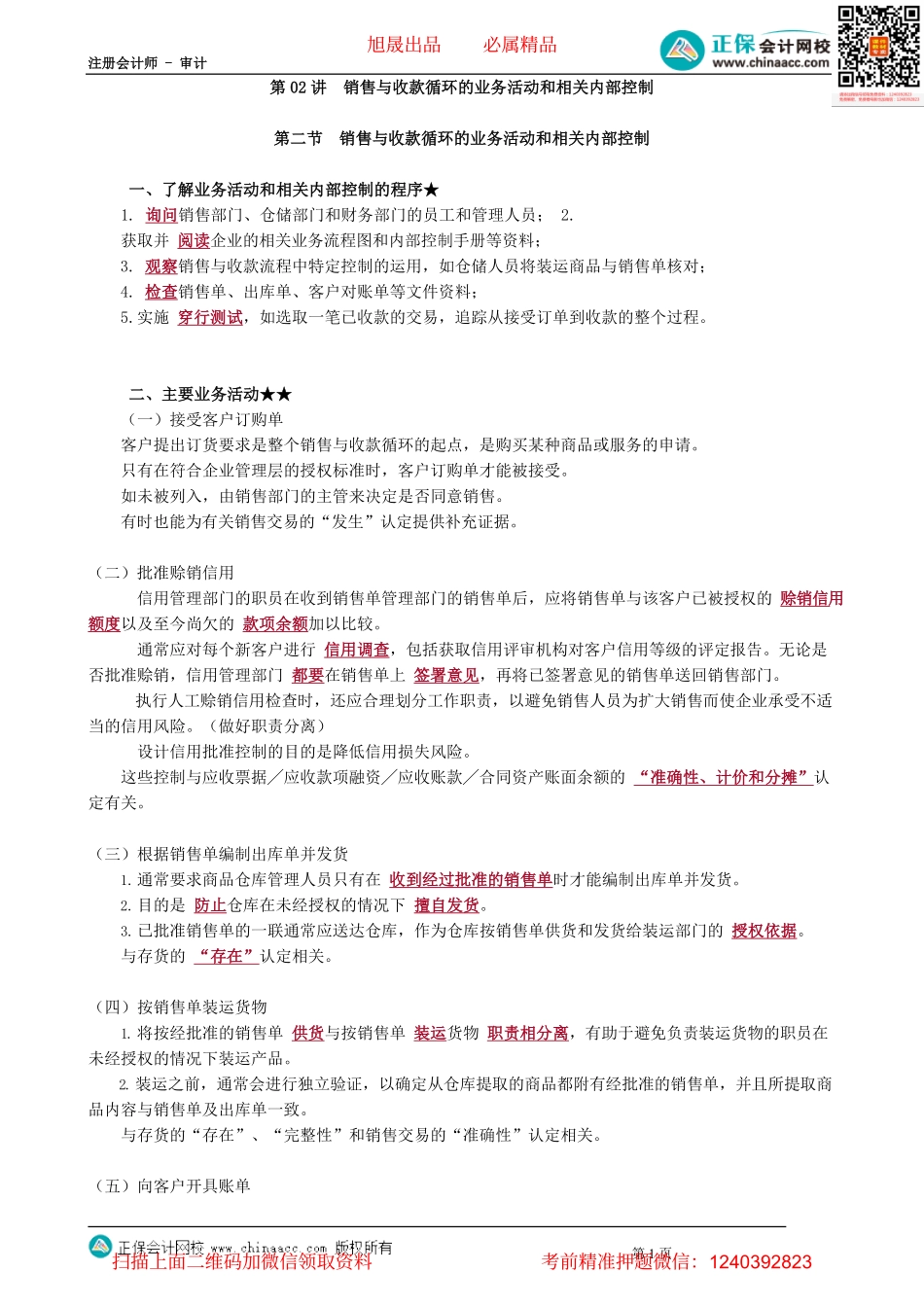

注册会计师-审计第1页第02讲销售与收款循环的业务活动和相关内部控制第二节销售与收款循环的业务活动和相关内部控制一、了解业务活动和相关内部控制的程序★1.询问销售部门、仓储部门和财务部门的员工和管理人员;2.获取并阅读企业的相关业务流程图和内部控制手册等资料;3.观察销售与收款流程中特定控制的运用,如仓储人员将装运商品与销售单核对;4.检查销售单、出库单、客户对账单等文件资料;5.实施穿行测试,如选取一笔已收款的交易,追踪从接受订单到收款的整个过程。二、主要业务活动★★(一)接受客户订购单客户提出订货要求是整个销售与收款循环的起点,是购买某种商品或服务的申请。只有在符合企业管理层的授权标准时,客户订购单才能被接受。如未被列入,由销售部门的主管来决定是否同意销售。有时也能为有关销售交易的“发生”认定提供补充证据。(二)批准赊销信用信用管理部门的职员在收到销售单管理部门的销售单后,应将销售单与该客户已被授权的赊销信用额度以及至今尚欠的款项余额加以比较。通常应对每个新客户进行信用调查,包括获取信用评审机构对客户信用等级的评定报告。无论是否批准赊销,信用管理部门都要在销售单上签署意见,再将已签署意见的销售单送回销售部门。执行人工赊销信用检查时,还应合理划分工作职责,以避免销售人员为扩大销售而使企业承受不适当的信用风险。(做好职责分离)设计信用批准控制的目的是降低信用损失风险。这些控制与应收票据╱应收款项融资╱应收账款╱合同资产账面余额的“准确性、计价和分摊”认定有关。(三)根据销售单编制出库单并发货1.通常要求商品仓库管理人员只有在收到经过批准的销售单时才能编制出库单并发货。2.目的是防止仓库在未经授权的情况下擅自发货。3.已批准销售单的一联通常应送达仓库,作为仓库按销售单供货和发货给装运部门的授权依据。与存货的“存在”认定相关。(四)按销售单装运货物1.将按经批准的销售单供货与按销售单装运货物职责相分离,有助于避免负责装运货物的职员在未经授权的情况下装运产品。2.装运之前,通常会进行独立验证,以确定从仓库提取的商品都附有经批准的销售单,并且所提取商品内容与销售单及出库单一致。与存货的“存在”、“完整性”和销售交易的“准确性”认定相关。(五)向客户开具账单旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页1.负责开发票的员工在开具每张销售发票之前,检查是...