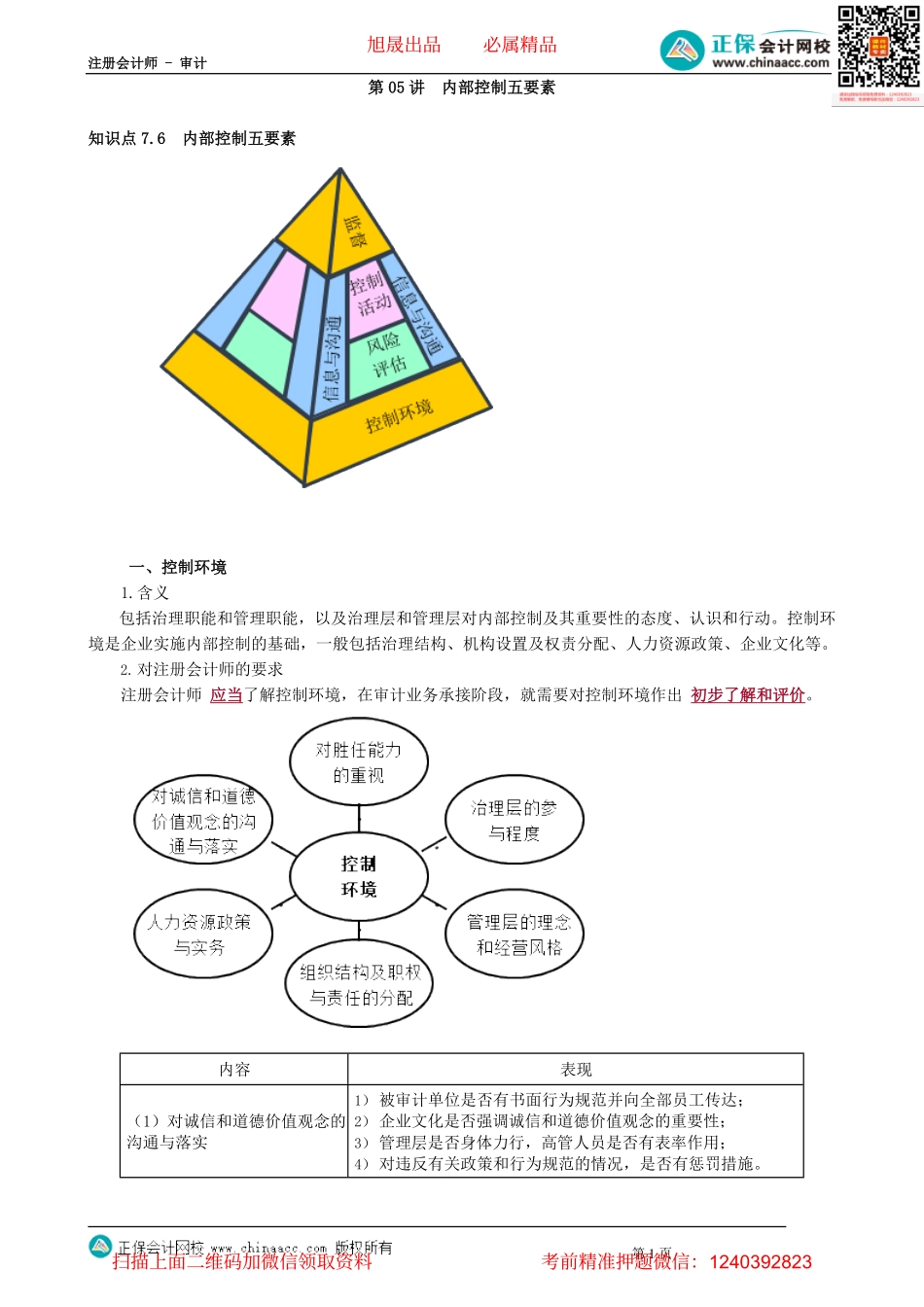

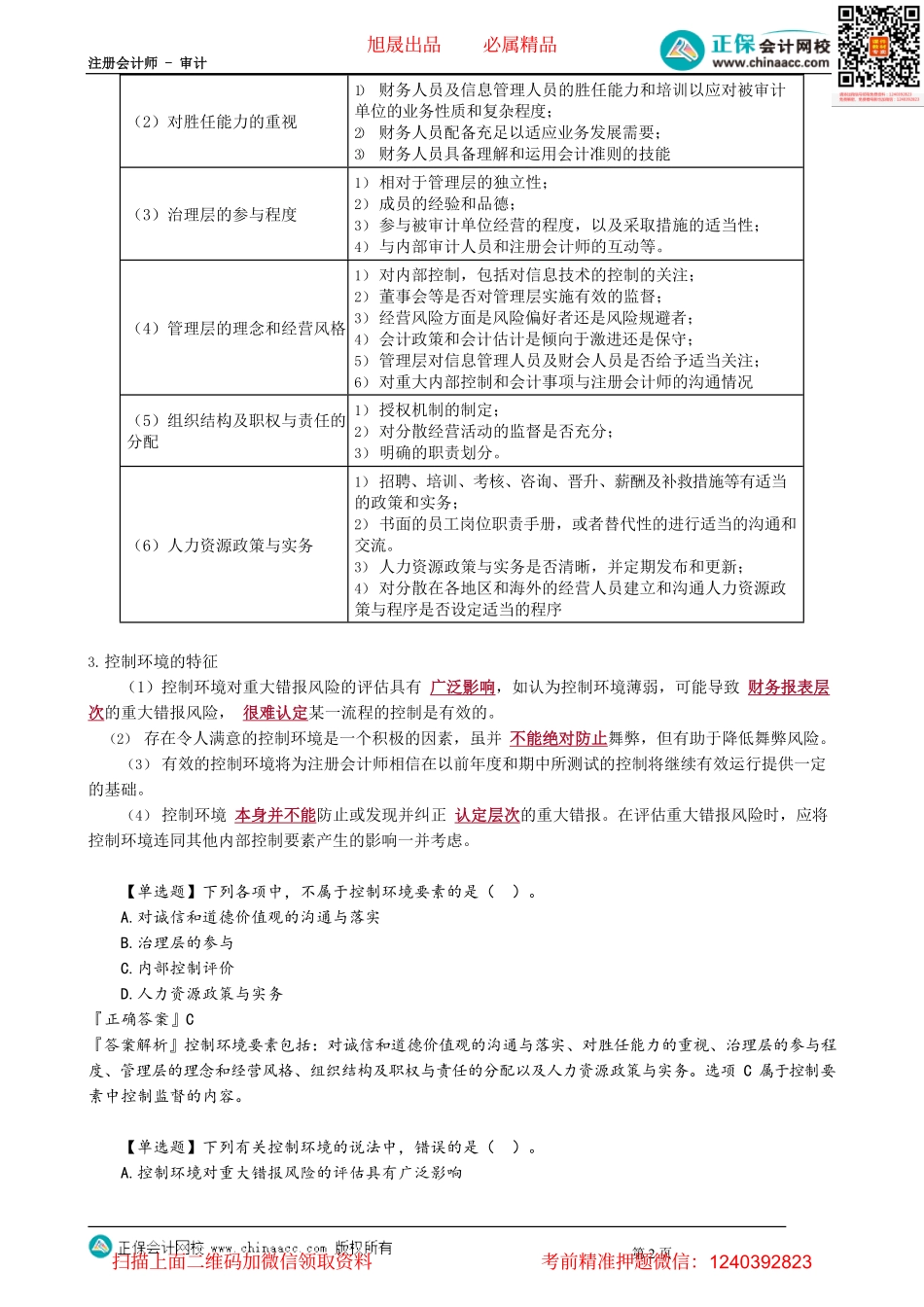

注册会计师-审计第1页第05讲内部控制五要素知识点7.6内部控制五要素一、控制环境1.含义包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和行动。控制环境是企业实施内部控制的基础,一般包括治理结构、机构设置及权责分配、人力资源政策、企业文化等。2.对注册会计师的要求注册会计师应当了解控制环境,在审计业务承接阶段,就需要对控制环境作出初步了解和评价。内容表现(1)对诚信和道德价值观念的沟通与落实1)被审计单位是否有书面行为规范并向全部员工传达;2)企业文化是否强调诚信和道德价值观念的重要性;3)管理层是否身体力行,高管人员是否有表率作用;4)对违反有关政策和行为规范的情况,是否有惩罚措施。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页(2)对胜任能力的重视1)财务人员及信息管理人员的胜任能力和培训以应对被审计单位的业务性质和复杂程度;2)财务人员配备充足以适应业务发展需要;3)财务人员具备理解和运用会计准则的技能(3)治理层的参与程度1)相对于管理层的独立性;2)成员的经验和品德;3)参与被审计单位经营的程度,以及采取措施的适当性;4)与内部审计人员和注册会计师的互动等。(4)管理层的理念和经营风格1)对内部控制,包括对信息技术的控制的关注;2)董事会等是否对管理层实施有效的监督;3)经营风险方面是风险偏好者还是风险规避者;4)会计政策和会计估计是倾向于激进还是保守;5)管理层对信息管理人员及财会人员是否给予适当关注;6)对重大内部控制和会计事项与注册会计师的沟通情况(5)组织结构及职权与责任的分配1)授权机制的制定;2)对分散经营活动的监督是否充分;3)明确的职责划分。(6)人力资源政策与实务1)招聘、培训、考核、咨询、晋升、薪酬及补救措施等有适当的政策和实务;2)书面的员工岗位职责手册,或者替代性的进行适当的沟通和交流。3)人力资源政策与实务是否清晰,并定期发布和更新;4)对分散在各地区和海外的经营人员建立和沟通人力资源政策与程序是否设定适当的程序3.控制环境的特征(1)控制环境对重大错报风险的评估具有广泛影响,如认为控制环境薄弱,可能导致财务报表层次的重大错报风险,很难认定某一流程的控制是有效的。(2)存在令人满意的控制环境是一个积极的因素,虽并不能绝对防止舞弊,但有助于降低舞弊风险。(3)有效的控制环境将为注册会计师相信在以前年度...