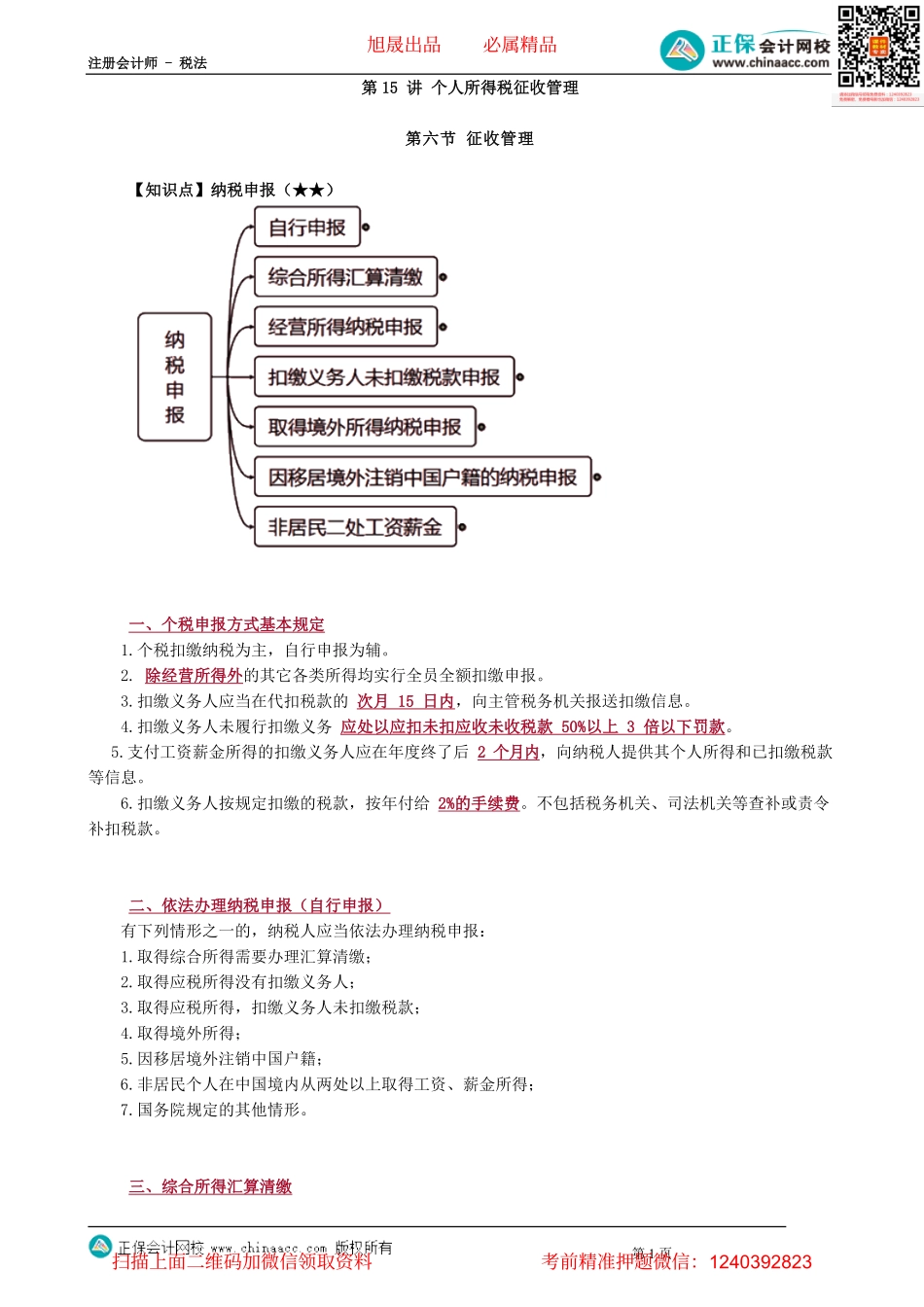

注册会计师-税法第1页第15讲个人所得税征收管理第六节征收管理【知识点】纳税申报(★★)一、个税申报方式基本规定1.个税扣缴纳税为主,自行申报为辅。2.除经营所得外的其它各类所得均实行全员全额扣缴申报。3.扣缴义务人应当在代扣税款的次月15日内,向主管税务机关报送扣缴信息。4.扣缴义务人未履行扣缴义务应处以应扣未扣应收未收税款50%以上3倍以下罚款。5.支付工资薪金所得的扣缴义务人应在年度终了后2个月内,向纳税人提供其个人所得和已扣缴税款等信息。6.扣缴义务人按规定扣缴的税款,按年付给2%的手续费。不包括税务机关、司法机关等查补或责令补扣税款。二、依法办理纳税申报(自行申报)有下列情形之一的,纳税人应当依法办理纳税申报:1.取得综合所得需要办理汇算清缴;2.取得应税所得没有扣缴义务人;3.取得应税所得,扣缴义务人未扣缴税款;4.取得境外所得;5.因移居境外注销中国户籍;6.非居民个人在中国境内从两处以上取得工资、薪金所得;7.国务院规定的其他情形。三、综合所得汇算清缴旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页(一)取得综合所得需要办理汇算清缴的情形:1.从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元;2.取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;3.纳税年度内预缴税额低于应纳税额;4.纳税人申请退税。(二)纳税人在2020年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:1.纳税人年度汇算需补税但年度综合所得收入不超过12万元的;2.纳税人年度汇算需补税金额不超过400元的;3.纳税人已预缴税额与年度应纳税额一致的;4.符合年度汇算退税条件但不申请退税的。【提示1】总结免于汇算情形:收入低、补税少、不补退。【提示2】2020年度需办理年度汇算情形:1.已预缴税额大于年度应纳税额且申请退税的。2.综合所得收入超过12万元且需要补税金额超过400元的。(三)汇算期限与地点汇算期限取得所得的次年3月1日至6月30日内。在中国境内无住所的纳税人在3月1日前离境的,可以在离境前办理年度汇算接受汇算税务机关1.纳税人自行办理或受托人为纳税人代为办理年度汇算的,向纳税人任职、受雇单位所在地主管税务机关申报。2.有两处以上任职、受雇单位的,可自主选择向其中一处任职、受雇单位所在地主管税务机关办理纳税申报;3.没有任...