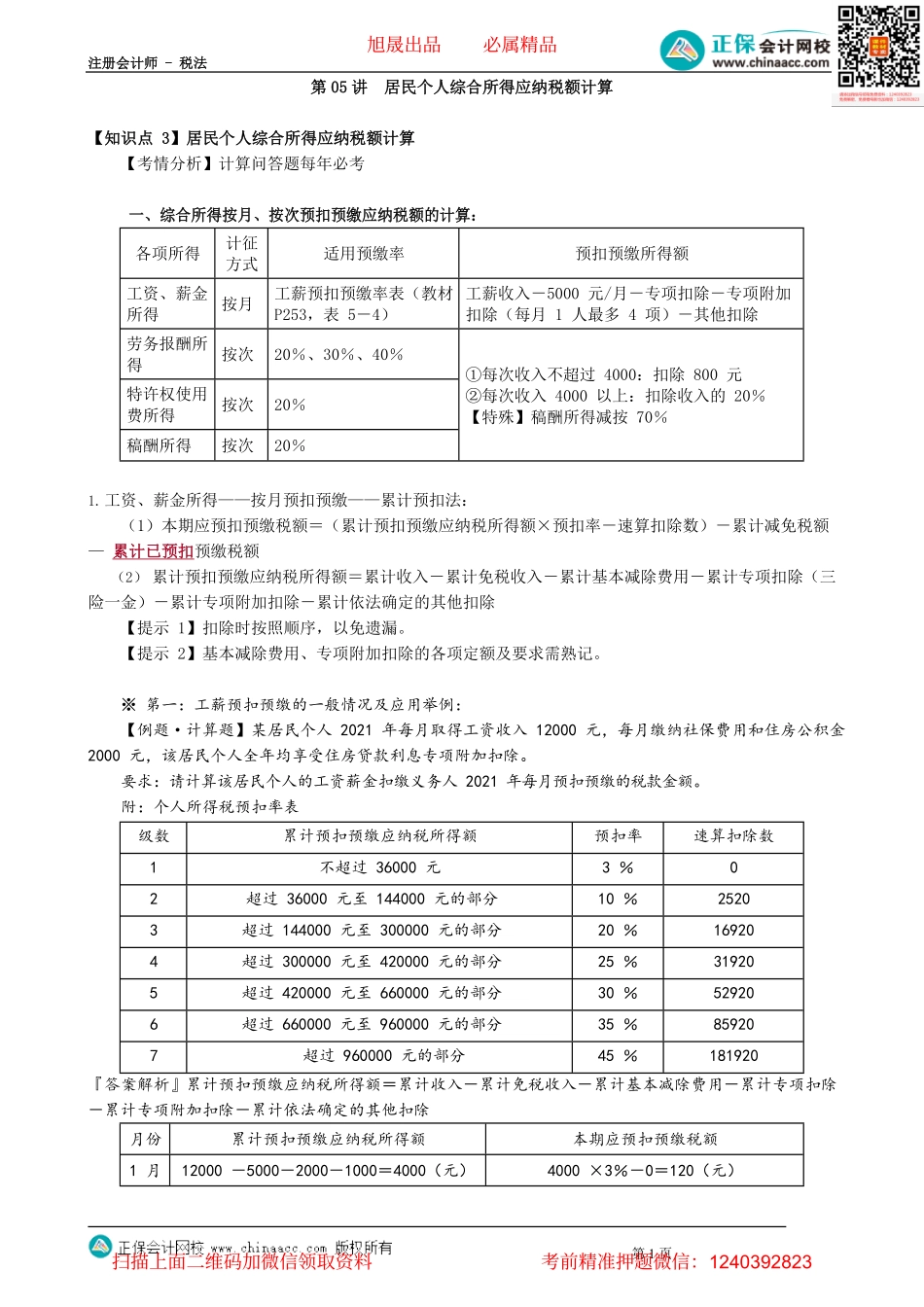

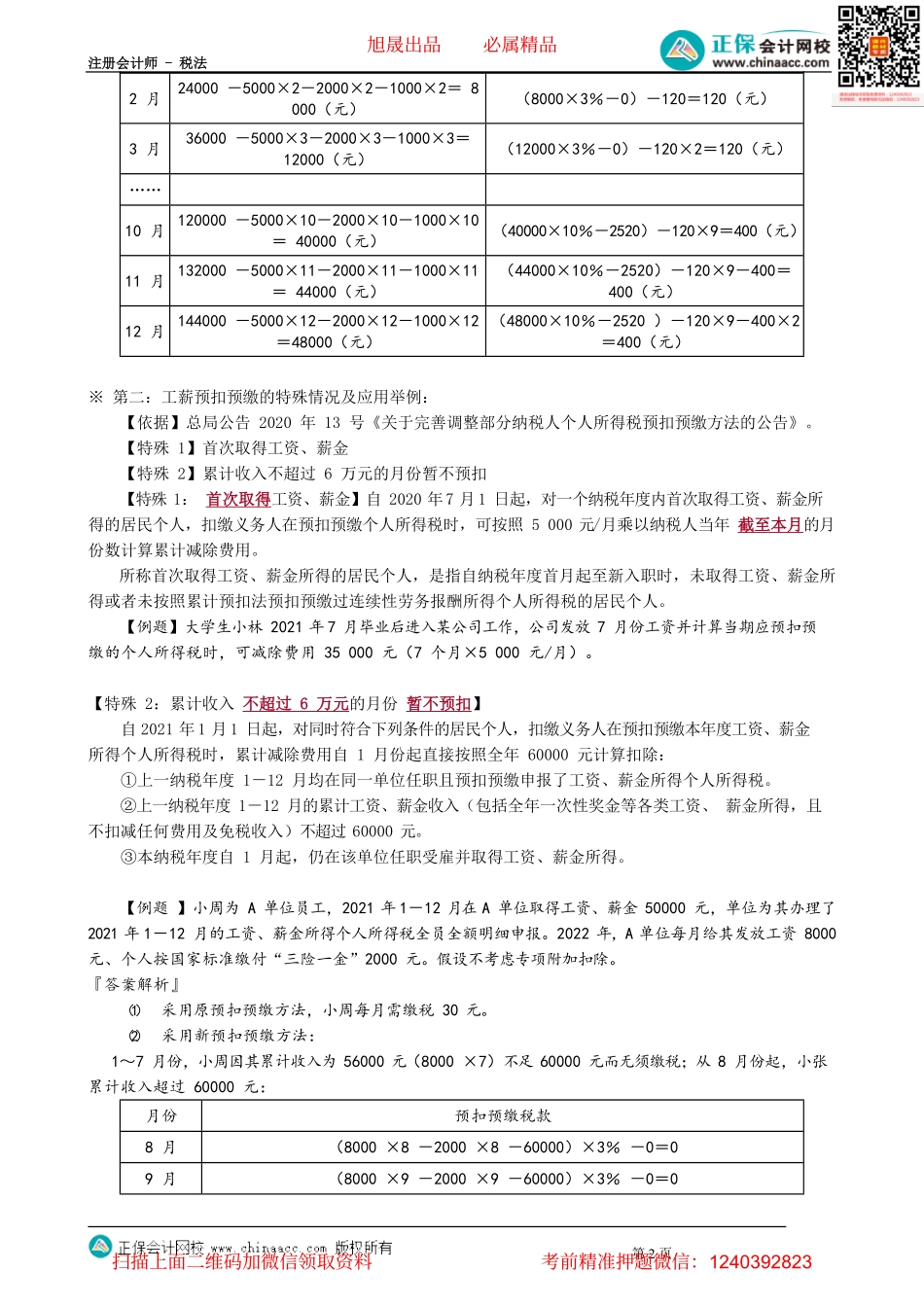

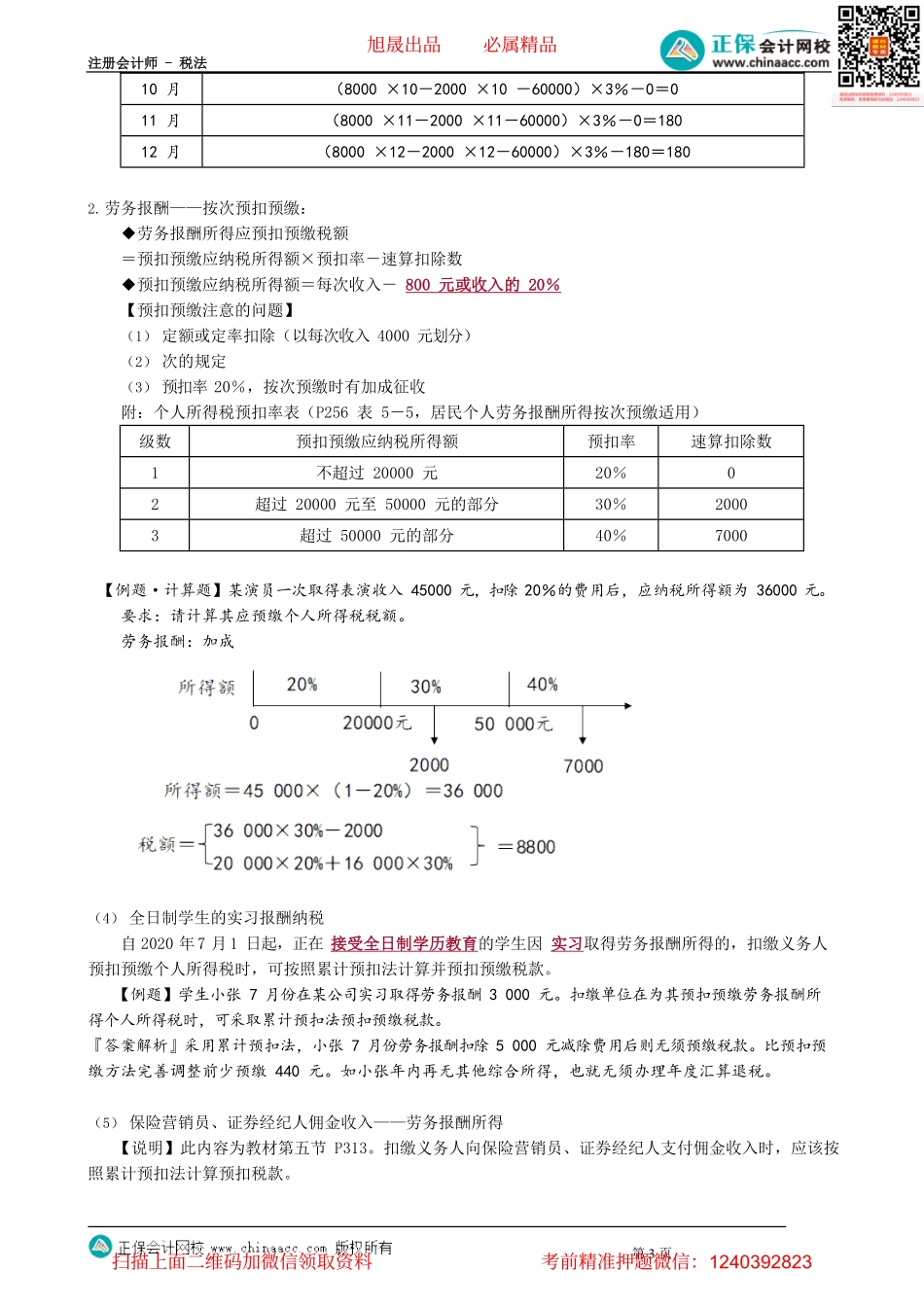

注册会计师-税法第1页第05讲居民个人综合所得应纳税额计算【知识点3】居民个人综合所得应纳税额计算【考情分析】计算问答题每年必考一、综合所得按月、按次预扣预缴应纳税额的计算:各项所得计征方式适用预缴率预扣预缴所得额工资、薪金所得按月工薪预扣预缴率表(教材P253,表5-4)工薪收入-5000元/月-专项扣除-专项附加扣除(每月1人最多4项)-其他扣除劳务报酬所得按次20%、30%、40%特许权使用费所得按次20%稿酬所得按次20%①每次收入不超过4000:扣除800元②每次收入4000以上:扣除收入的20%【特殊】稿酬所得减按70%1.工资、薪金所得——按月预扣预缴——累计预扣法:(1)本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额—累计已预扣预缴税额(2)累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除(三险一金)-累计专项附加扣除-累计依法确定的其他扣除【提示1】扣除时按照顺序,以免遗漏。【提示2】基本减除费用、专项附加扣除的各项定额及要求需熟记。※第一:工薪预扣预缴的一般情况及应用举例:【例题·计算题】某居民个人2021年每月取得工资收入12000元,每月缴纳社保费用和住房公积金2000元,该居民个人全年均享受住房贷款利息专项附加扣除。要求:请计算该居民个人的工资薪金扣缴义务人2021年每月预扣预缴的税款金额。附:个人所得税预扣率表级数累计预扣预缴应纳税所得额预扣率速算扣除数1不超过36000元3%02超过36000元至144000元的部分10%25203超过144000元至300000元的部分20%169204超过300000元至420000元的部分25%319205超过420000元至660000元的部分30%529206超过660000元至960000元的部分35%859207超过960000元的部分45%181920『答案解析』累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除月份累计预扣预缴应纳税所得额本期应预扣预缴税额1月12000-5000-2000-1000=4000(元)4000×3%-0=120(元)旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页2月24000-5000×2-2000×2-1000×2=8000(元)(8000×3%-0)-120=120(元)3月36000-5000×3-2000×3-1000×3=12000(元)(12000×3%-0)-120×2=120(元)……10月120000-5000×10-2000×10-1000×10=40000(元)(40000...