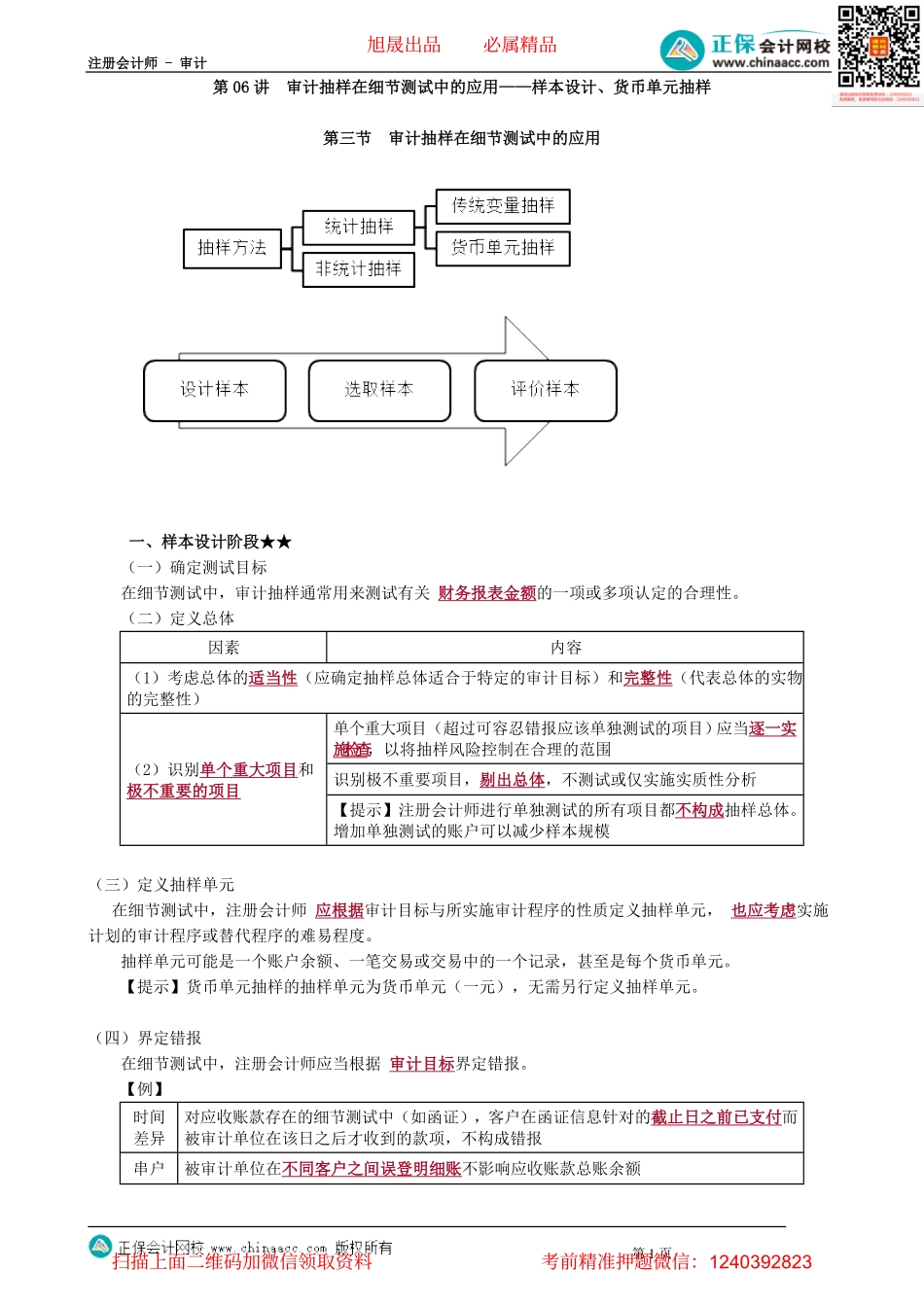

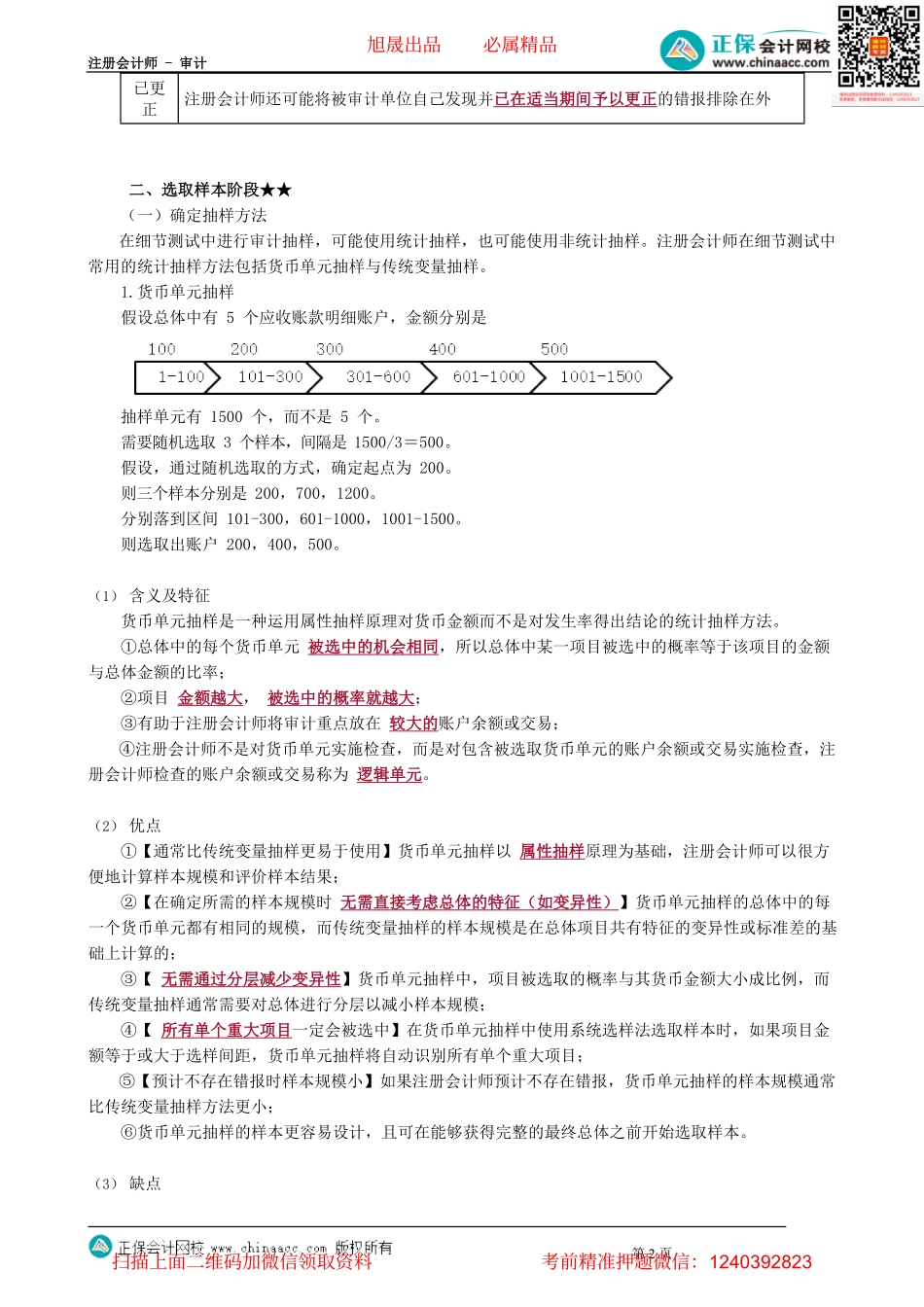

注册会计师-审计第1页第06讲审计抽样在细节测试中的应用——样本设计、货币单元抽样第三节审计抽样在细节测试中的应用一、样本设计阶段★★(一)确定测试目标在细节测试中,审计抽样通常用来测试有关财务报表金额的一项或多项认定的合理性。(二)定义总体因素内容(1)考虑总体的适当性(应确定抽样总体适合于特定的审计目标)和完整性(代表总体的实物的完整性)单个重大项目(超过可容忍错报应该单独测试的项目)应当逐一实施检查,以将抽样风险控制在合理的范围识别极不重要项目,剔出总体,不测试或仅实施实质性分析(2)识别单个重大项目和极不重要的项目【提示】注册会计师进行单独测试的所有项目都不构成抽样总体。增加单独测试的账户可以减少样本规模(三)定义抽样单元在细节测试中,注册会计师应根据审计目标与所实施审计程序的性质定义抽样单元,也应考虑实施计划的审计程序或替代程序的难易程度。抽样单元可能是一个账户余额、一笔交易或交易中的一个记录,甚至是每个货币单元。【提示】货币单元抽样的抽样单元为货币单元(一元),无需另行定义抽样单元。(四)界定错报在细节测试中,注册会计师应当根据审计目标界定错报。【例】时间差异对应收账款存在的细节测试中(如函证),客户在函证信息针对的截止日之前已支付而被审计单位在该日之后才收到的款项,不构成错报串户被审计单位在不同客户之间误登明细账不影响应收账款总账余额旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页已更正注册会计师还可能将被审计单位自己发现并已在适当期间予以更正的错报排除在外二、选取样本阶段★★(一)确定抽样方法在细节测试中进行审计抽样,可能使用统计抽样,也可能使用非统计抽样。注册会计师在细节测试中常用的统计抽样方法包括货币单元抽样与传统变量抽样。1.货币单元抽样假设总体中有5个应收账款明细账户,金额分别是抽样单元有1500个,而不是5个。需要随机选取3个样本,间隔是1500/3=500。假设,通过随机选取的方式,确定起点为200。则三个样本分别是200,700,1200。分别落到区间101-300,601-1000,1001-1500。则选取出账户200,400,500。(1)含义及特征货币单元抽样是一种运用属性抽样原理对货币金额而不是对发生率得出结论的统计抽样方法。①总体中的每个货币单元被选中的机会相同,所以总体中某一项目被选中的概率等于该项目的金额与总体金额的比率;②项目金额越大,被选中...