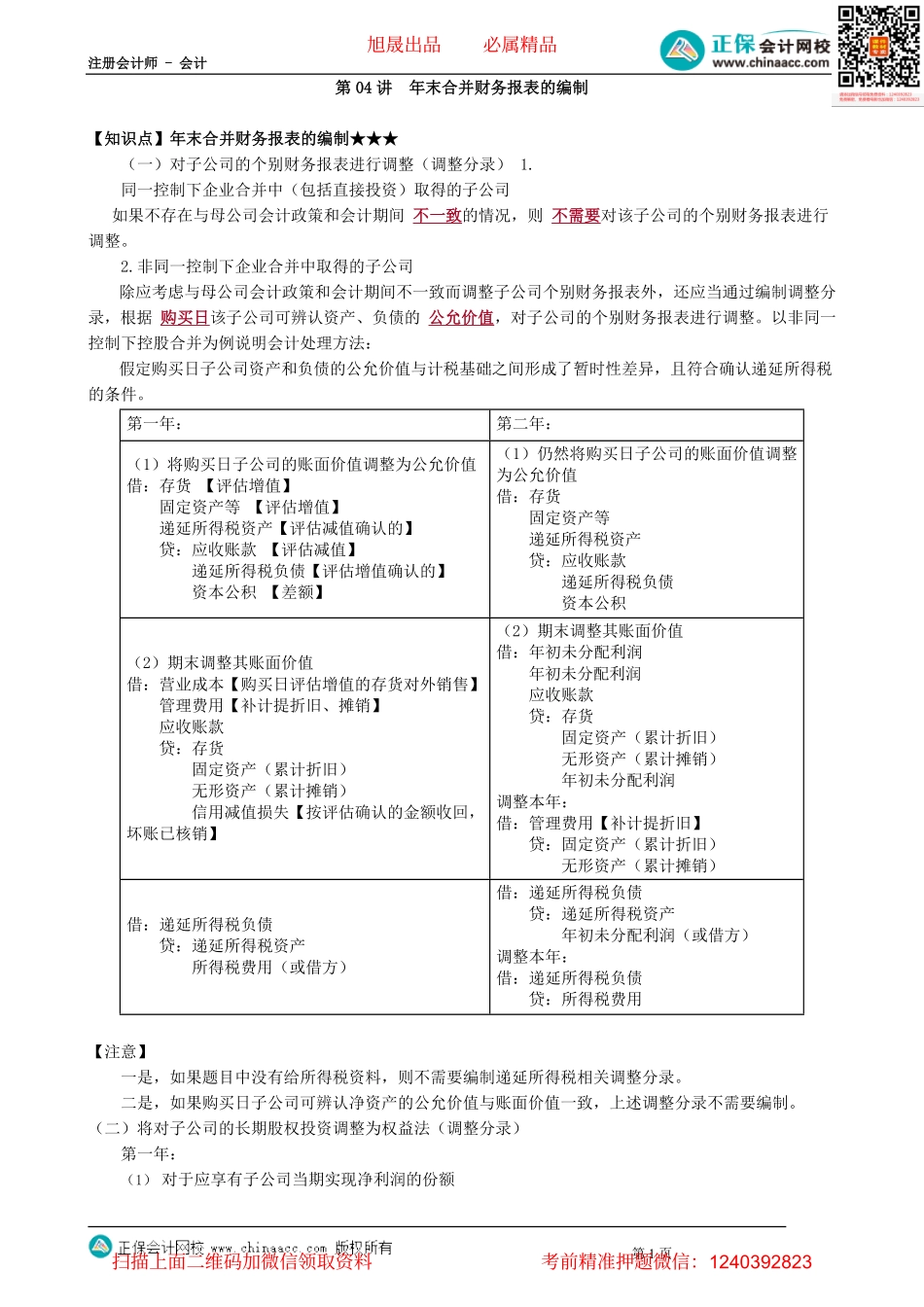

注册会计师-会计第1页第04讲年末合并财务报表的编制【知识点】年末合并财务报表的编制★★★(一)对子公司的个别财务报表进行调整(调整分录)1.同一控制下企业合并中(包括直接投资)取得的子公司如果不存在与母公司会计政策和会计期间不一致的情况,则不需要对该子公司的个别财务报表进行调整。2.非同一控制下企业合并中取得的子公司除应考虑与母公司会计政策和会计期间不一致而调整子公司个别财务报表外,还应当通过编制调整分录,根据购买日该子公司可辨认资产、负债的公允价值,对子公司的个别财务报表进行调整。以非同一控制下控股合并为例说明会计处理方法:假定购买日子公司资产和负债的公允价值与计税基础之间形成了暂时性差异,且符合确认递延所得税的条件。第一年:第二年:(1)将购买日子公司的账面价值调整为公允价值借:存货【评估增值】固定资产等【评估增值】递延所得税资产【评估减值确认的】贷:应收账款【评估减值】递延所得税负债【评估增值确认的】资本公积【差额】(1)仍然将购买日子公司的账面价值调整为公允价值借:存货固定资产等递延所得税资产贷:应收账款递延所得税负债资本公积(2)期末调整其账面价值借:营业成本【购买日评估增值的存货对外销售】管理费用【补计提折旧、摊销】应收账款贷:存货固定资产(累计折旧)无形资产(累计摊销)信用减值损失【按评估确认的金额收回,坏账已核销】(2)期末调整其账面价值借:年初未分配利润年初未分配利润应收账款贷:存货固定资产(累计折旧)无形资产(累计摊销)年初未分配利润调整本年:借:管理费用【补计提折旧】贷:固定资产(累计折旧)无形资产(累计摊销)借:递延所得税负债贷:递延所得税资产所得税费用(或借方)借:递延所得税负债贷:递延所得税资产年初未分配利润(或借方)调整本年:借:递延所得税负债贷:所得税费用【注意】一是,如果题目中没有给所得税资料,则不需要编制递延所得税相关调整分录。二是,如果购买日子公司可辨认净资产的公允价值与账面价值一致,上述调整分录不需要编制。(二)将对子公司的长期股权投资调整为权益法(调整分录)第一年:(1)对于应享有子公司当期实现净利润的份额旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页借:长期股权投资【子公司调整后净利润×母公司持股比例】贷:投资收益按照应承担子公司当期发生的亏损份额,做相反分录。【注意】如果购买日子公司...