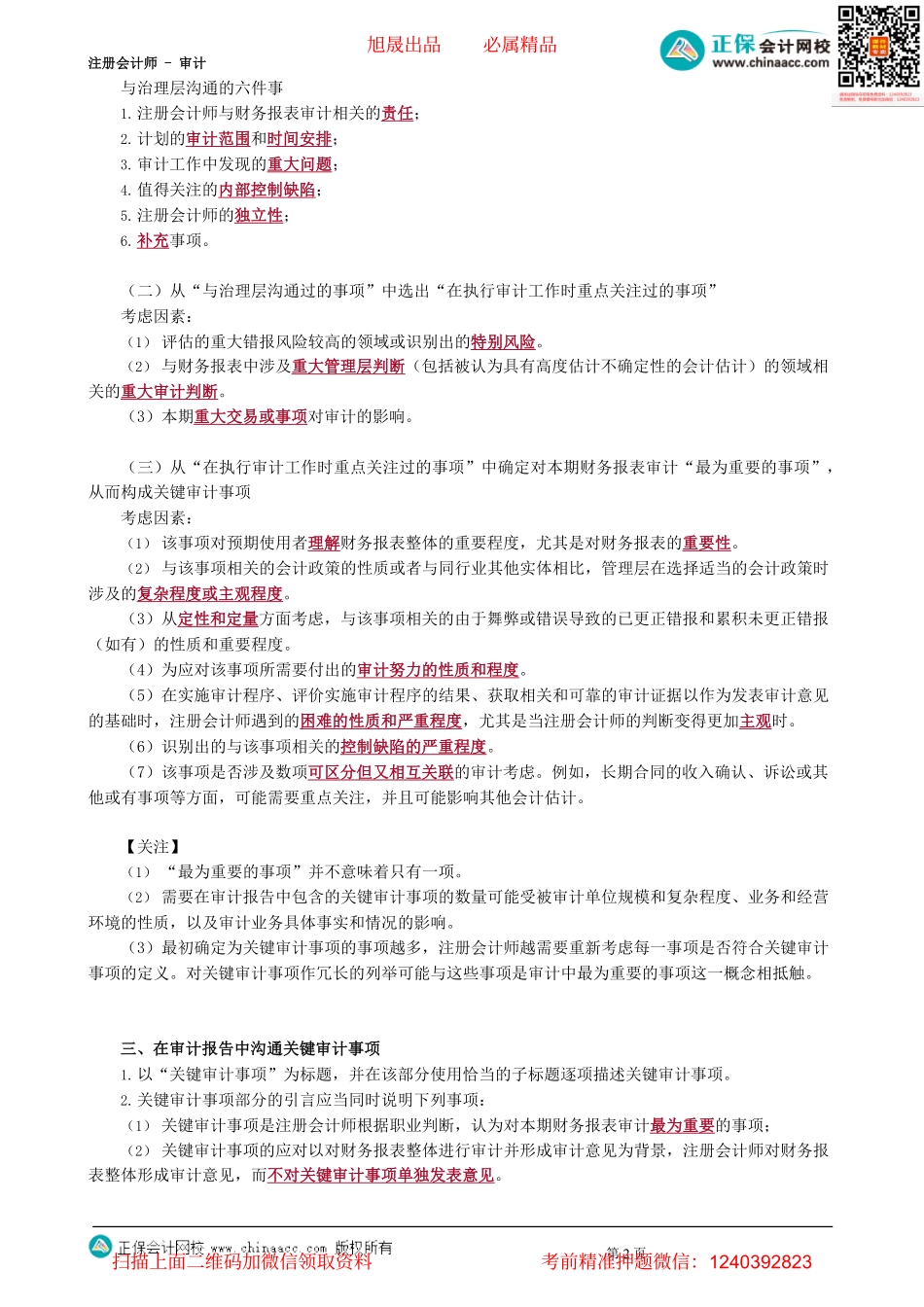

注册会计师-审计第01讲关键审计事项、非无保留意见审计报告、强调事项段和其他事项段对应部分:第十六部分审计报告近8年考情分析:近8年在2021年、2020年,2019年、2018年、2017年、2015年、2014年都考查了相关简答题。涉及考点主要为判断审计报告意见类型、何时增加关键审计事项段、强调事项段、其他事项段、持续经营存在重大不确定性的单独事项段。高频考点清单:【高频考点1】在审计报告中沟通关键审计事项【高频考点2】非无保留意见审计报告【高频考点3】在审计报告中增加强调事项段和其他事项段【高频考点4】比较信息对审计报告的影响【高频考点5】注册会计师对其他信息的责任【高频考点1】在审计报告中沟通关键审计事项一、关键审计事项的含义与作用1.含义(1)关键审计事项,是指注册会计师根据职业判断认为对当期财务报表审计最为重要的事项;(2)1504号准则要求注册会计师在上市实体整套通用目的财务报表审计报告中增加关键审计事项部分,用于沟通关键审计事项;(3)除非法律法规另有规定,当对财务报表发表无法表示意见时,注册会计师不得在审计报告中包含关键审计事项部分。2.作用(1)可以提高已执行审计工作的透明度,从而增加审计报告的沟通价值;(2)能够帮助财务报表预期使用者了解被审计单位,以及已审计财务报表中涉及重大管理层判断的领域。二、确定关键审计事项的决策框架(一)以“与治理层沟通过的事项”为起点选择关键审计事项第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计与治理层沟通的六件事1.注册会计师与财务报表审计相关的责任;2.计划的审计范围和时间安排;3.审计工作中发现的重大问题;4.值得关注的内部控制缺陷;5.注册会计师的独立性;6.补充事项。(二)从“与治理层沟通过的事项”中选出“在执行审计工作时重点关注过的事项”考虑因素:(1)评估的重大错报风险较高的领域或识别出的特别风险。(2)与财务报表中涉及重大管理层判断(包括被认为具有高度估计不确定性的会计估计)的领域相关的重大审计判断。(3)本期重大交易或事项对审计的影响。(三)从“在执行审计工作时重点关注过的事项”中确定对本期财务报表审计“最为重要的事项”,从而构成关键审计事项考虑因素:(1)该事项对预期使用者理解财务报表整体的重要程度,尤其是对财务报表的重要性。(2)与该事项相关的会计政策的性质或者与同行业其他实体相比,管理层在选择适当的会计政策时涉及...