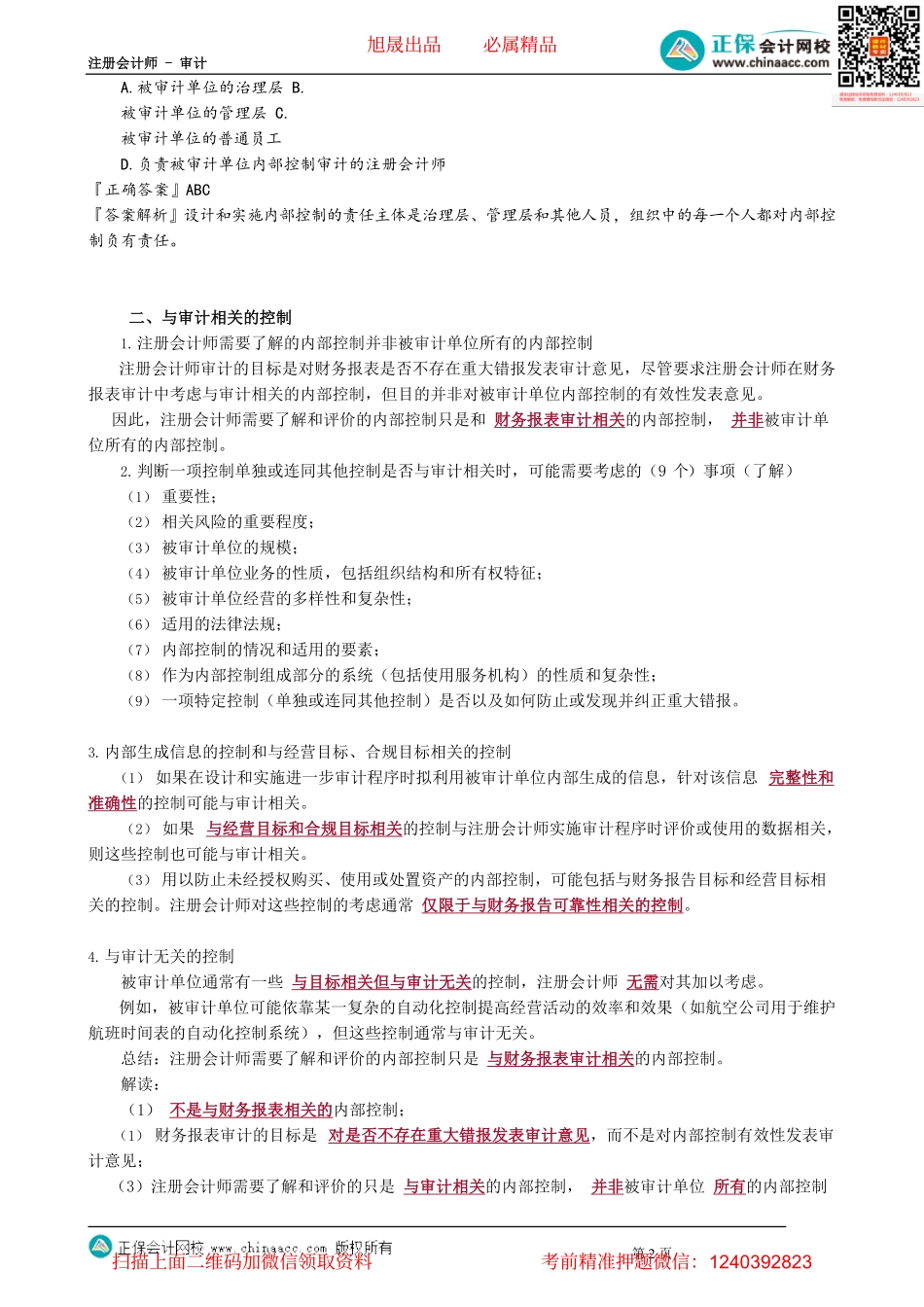

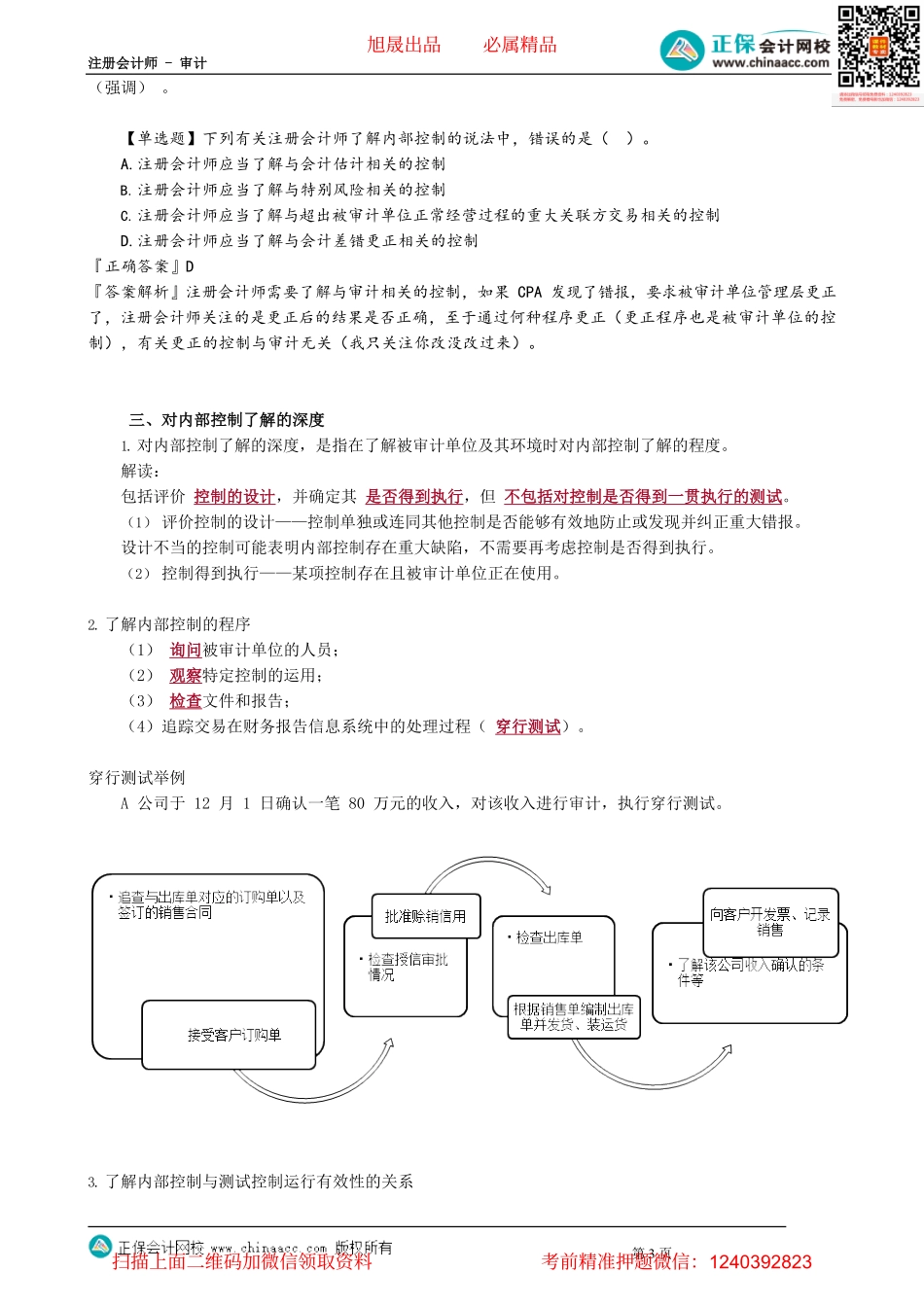

注册会计师-审计第1页第03讲内控概念、与审计相关的控制、对内控了解的深度知识点7.5了解被审计单位内部控制的基本内容一、内部控制的基本概念一、内部控制的基本概念1.含义和目标内部控制是被审计单位为合理保证财务报告的可靠性、经营的效率和效果以及对法律法规的遵守,由治理层、管理层和其他人员设计与执行的政策及程序。2.内部控制五要素控制环境是基础;信息与沟通是路径;控制活动是手段;风险评估是依据;对控制的监督是保证【多选题】下列各项中,属于被审计单位设计和实施内部控制的责任主体的有()。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页A.被审计单位的治理层B.被审计单位的管理层C.被审计单位的普通员工D.负责被审计单位内部控制审计的注册会计师『正确答案』ABC『答案解析』设计和实施内部控制的责任主体是治理层、管理层和其他人员,组织中的每一个人都对内部控制负有责任。二、与审计相关的控制1.注册会计师需要了解的内部控制并非被审计单位所有的内部控制注册会计师审计的目标是对财务报表是否不存在重大错报发表审计意见,尽管要求注册会计师在财务报表审计中考虑与审计相关的内部控制,但目的并非对被审计单位内部控制的有效性发表意见。因此,注册会计师需要了解和评价的内部控制只是和财务报表审计相关的内部控制,并非被审计单位所有的内部控制。2.判断一项控制单独或连同其他控制是否与审计相关时,可能需要考虑的(9个)事项(了解)(1)重要性;(2)相关风险的重要程度;(3)被审计单位的规模;(4)被审计单位业务的性质,包括组织结构和所有权特征;(5)被审计单位经营的多样性和复杂性;(6)适用的法律法规;(7)内部控制的情况和适用的要素;(8)作为内部控制组成部分的系统(包括使用服务机构)的性质和复杂性;(9)一项特定控制(单独或连同其他控制)是否以及如何防止或发现并纠正重大错报。3.内部生成信息的控制和与经营目标、合规目标相关的控制(1)如果在设计和实施进一步审计程序时拟利用被审计单位内部生成的信息,针对该信息完整性和准确性的控制可能与审计相关。(2)如果与经营目标和合规目标相关的控制与注册会计师实施审计程序时评价或使用的数据相关,则这些控制也可能与审计相关。(3)用以防止未经授权购买、使用或处置资产的内部控制,可能包括与财务报告目标和经营目标相关的控制。注册会计师对这些控制的考虑通常仅限于与财...