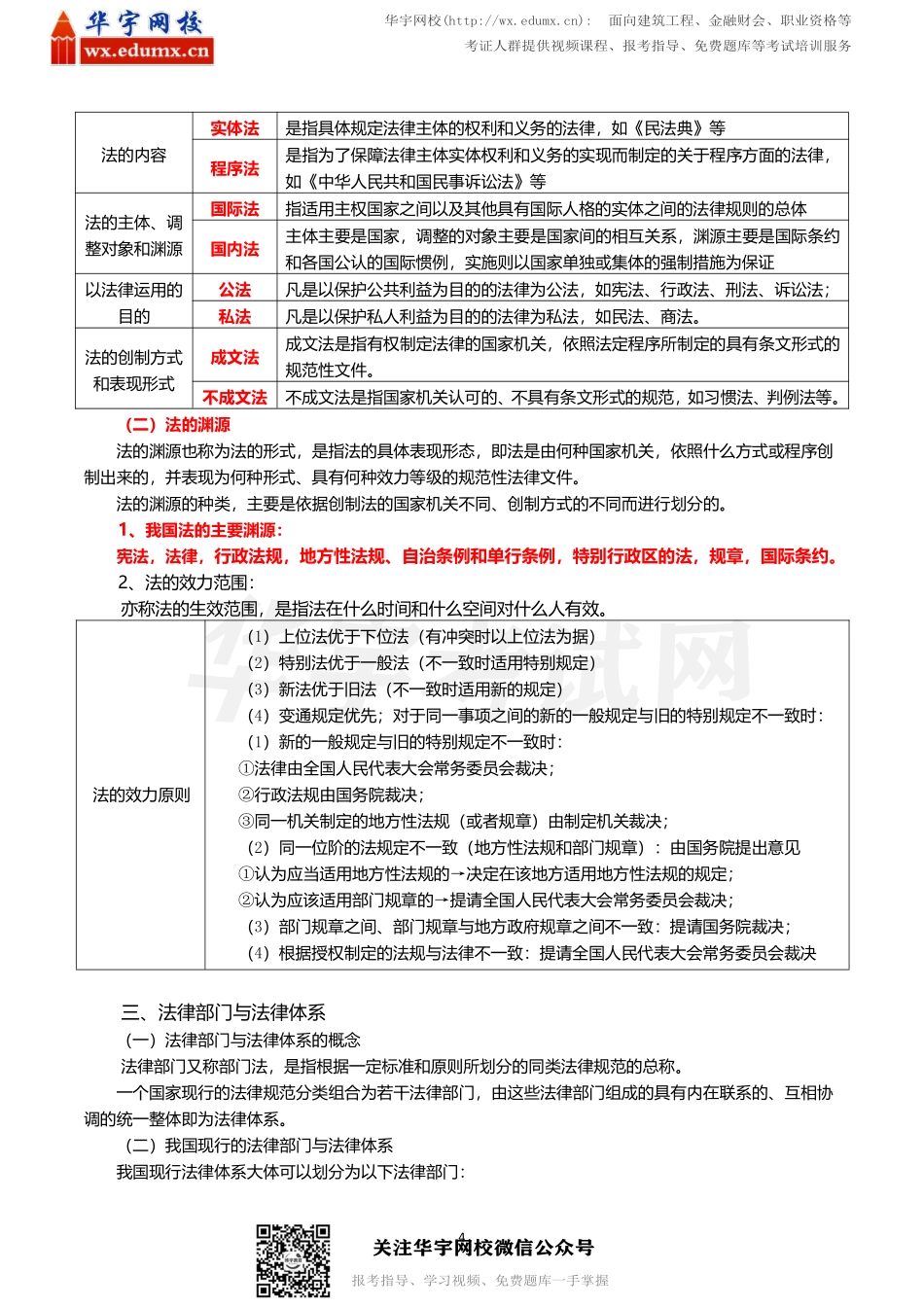

2学习方法如下:1、红色是重点内容,蓝色是次重点内容,黑色是简单理解内容。根据考试大纲要求:掌握的内容,要求对相关知识点能够全面、系统掌握并能够分析、判断和处理实务中相关的问题;熟悉的内容,要求对相关知识点能够准确理解,并能够解决和处理实务中相关的问题;了解的内容,要求对相关知识点能够一般性理解。2、学习流程。①根据“三色笔记”快速浏览全书一遍,理解基本概念;②遇到难点可以查找相关视频课程集中突破;③可根据课程对应的知识点图片重点记忆,形成记忆条件反射;④每章学习完毕,在免费题库中做题锻炼,加深记忆,集成纠错本;⑤主要背诵红色、蓝色重要知识点,考前刷真题,排除知识盲点,更新纠错本内容。初级会计经济法三色笔记华宇网校:http://wx.edumx.cn名师辅导华宇网校(http://wx.edumx.cn):面向建筑工程、金融财会、职业资格等考证人群提供视频课程、报考指导、免费题库等考试培训服务关注华宇网校微信公众号报考指导、学习视频、免费题库一手掌握3第一章总论............................................................................3第一节法律基础......................................................................................3第二节法律主体......................................................................................5第三节法律责任......................................................................................7第一章总论[基本要求](一)掌握法的分类与渊源、法律关系、法律事实(二)掌握法律主体的分类、法律主体资格(三)熟悉法和法律的概念、法的本质与特征、法律责任的种类(四)了解法律部门与法律体系、法律责任的概念第一节法律基础一、法和法律(一)法和法律的概念法是由国家制定或认可,以权利义务为主要内容,由国家强制力保证实施的社会行为规范及其相应的规范性文件等的总称。法律一词可从狭义、广义两方面进行理解。广义的法律指法的整体。狭义的法律专指全国人大及其常委会制定的法律。(二)法的本质与特征法的本质法是统治阶级的国家意志的体现法的特征1.国家意志性2.国家强制性3.规范性4.明确公开性和普遍约束性二、法的分类与渊源(一)法的分类分类标准分类内容内容、效力和制定程序根本法宪法普通法泛指宪法以外的所有法律空间效力、时间效力或对人的效力一般法在一国领域内对一般自然人、法人、组织和一般事项都普遍适用的法...