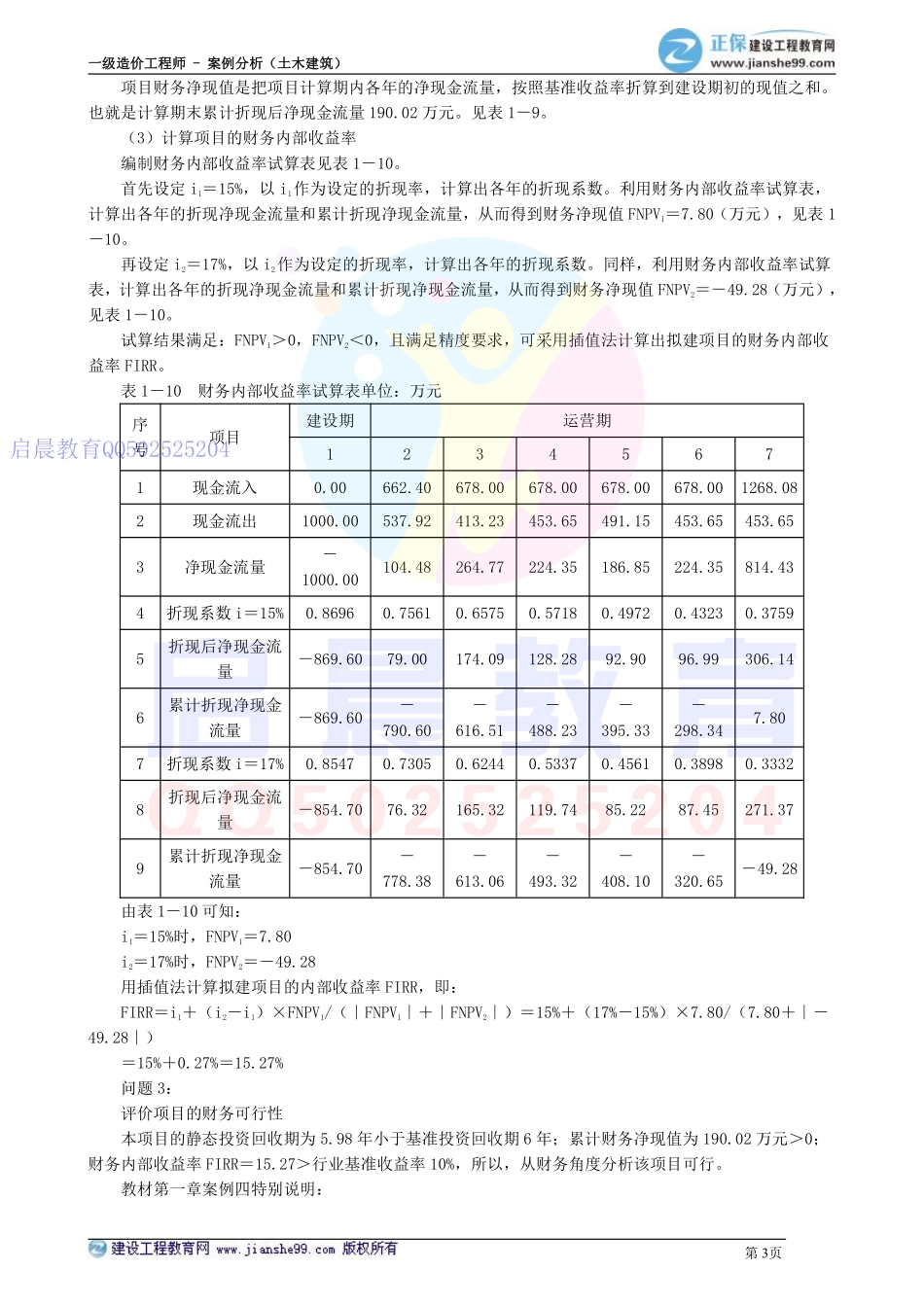

一级造价工程师-案例分析(土木建筑)第1页第11讲教材【案例四】解析(二)教材典型案例解析【案例四】(投资现金流量表,静态投资回收期,财务净现值,财务可行性评价)重点解析:问题1、问题2、问题3背景:某企业拟投资建设一个市场急需产品的工业项目。该项目建设期1年,运营期6年。项目投产第一年可获得当地政府扶持该产品生产的补贴收入100万元,项目建设的其他基本数据如下:1.建设投资1000万元。预计全部形成固定资产(包含可抵扣固定资产进项税额80万元),固定资产使用年限10年,按直线法折旧,期末净残值率4%,固定资产余值在项目运营期末收回。投产当年又投入运营期资本金200万元。2.正常年份年营业收入为678万元(其中销项税额为78万元),经营成本350万元(其中进项税额为25万元),税金附加按应纳增值税的10%计算,所得税税率为25%,行业所得税后基准收益率为10%;基准投资回收期6年。企业投资者期望的最低可接受所得税后收益率为15%。3.投产第一年仅达到设计生产能力的80%,预计这一年的营业收入及其所含销项税额、经营成本及其所含进项税额均为正常年份的80%。以后各年均达到设计生产能力。4.运营第4年,需花费50万元(无可抵扣进项税额)更新新型自动控制设备配件,维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。问题:1.编制拟建项目投资现金流量表。2.计算项目的静态投资回收期、财务净现值和财务内部收益率。3.评价项目的财务可行性。『正确答案』问题1:编制拟建项目投资现金流量表编制现金流量表之前需要计算以下数据,并将计算结果填入表1-9中。(1)计算固定资产折旧费(融资前,固定资产原值不含建设期利息)固定资产原值=形成固定资产的费用-可抵扣固定资产进项税额固定资产折旧费=(1000-80)×(1-4%)÷10=88.32(万元)(2)计算固定资产余值固定资产使用年限10年,运营期末只用了6年还有4年未折旧。所以,运营期末固定资产余值为:固定资产余值=年固定资产折旧费×4+残值=88.32×4+(1000-80)×4%=390.08(万元)(3)计算调整所得税增值税应纳税额=当期销项税额-当期进项税额-可抵扣固定资产进项税额故:第2年(投产第一年)的当期销项税额-当期进项税额-可抵扣固定资产进项税额=78×0.8-25×0.8-80=-37.6(万元)<0,故第2年应纳增值税额为0。第3年的当期销项税额-当期进项税额-可抵扣固定资产进项税额=78-25-37.6=15.4(万元第4年、第5年、第6年、第7年的应...