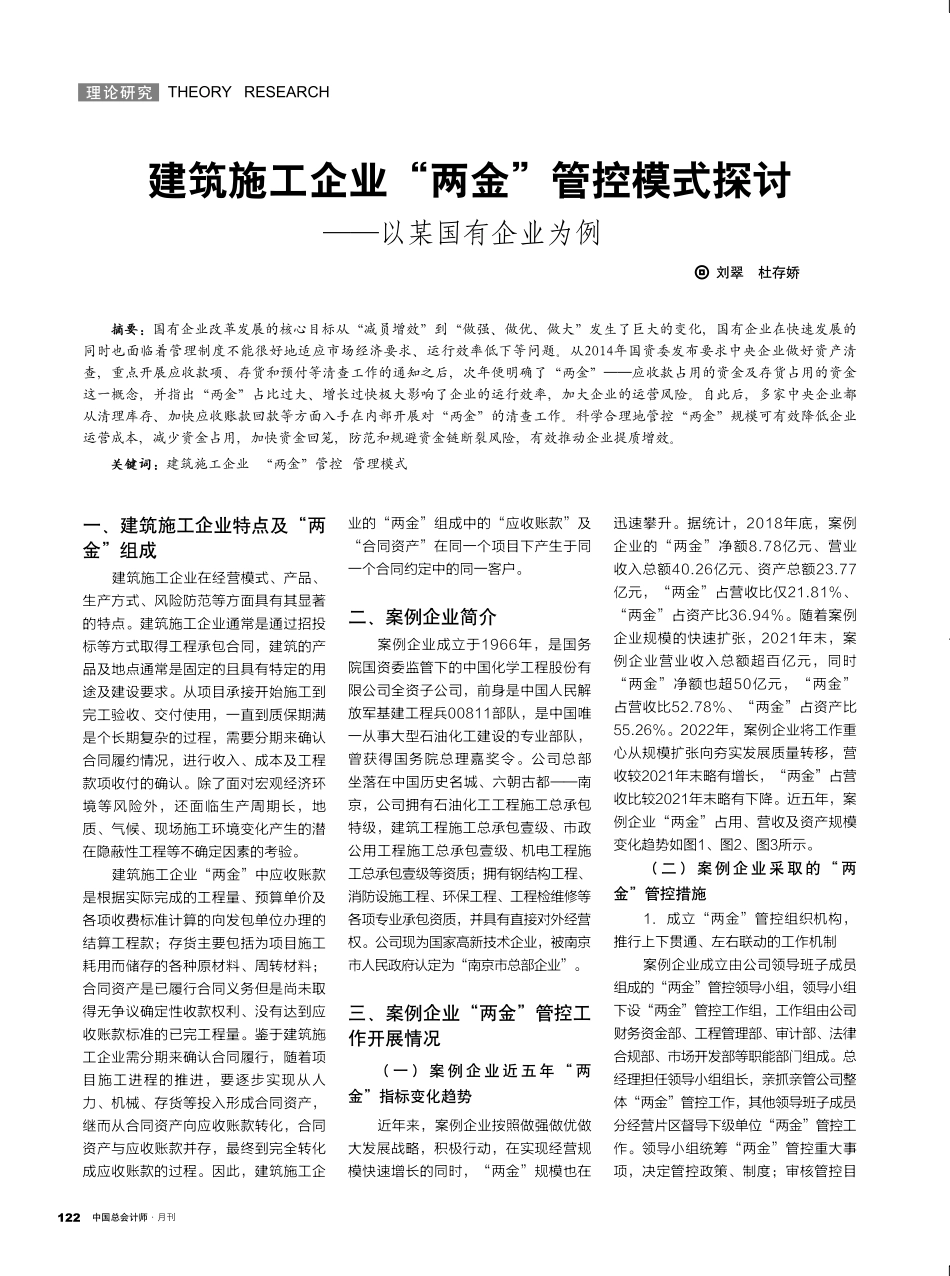

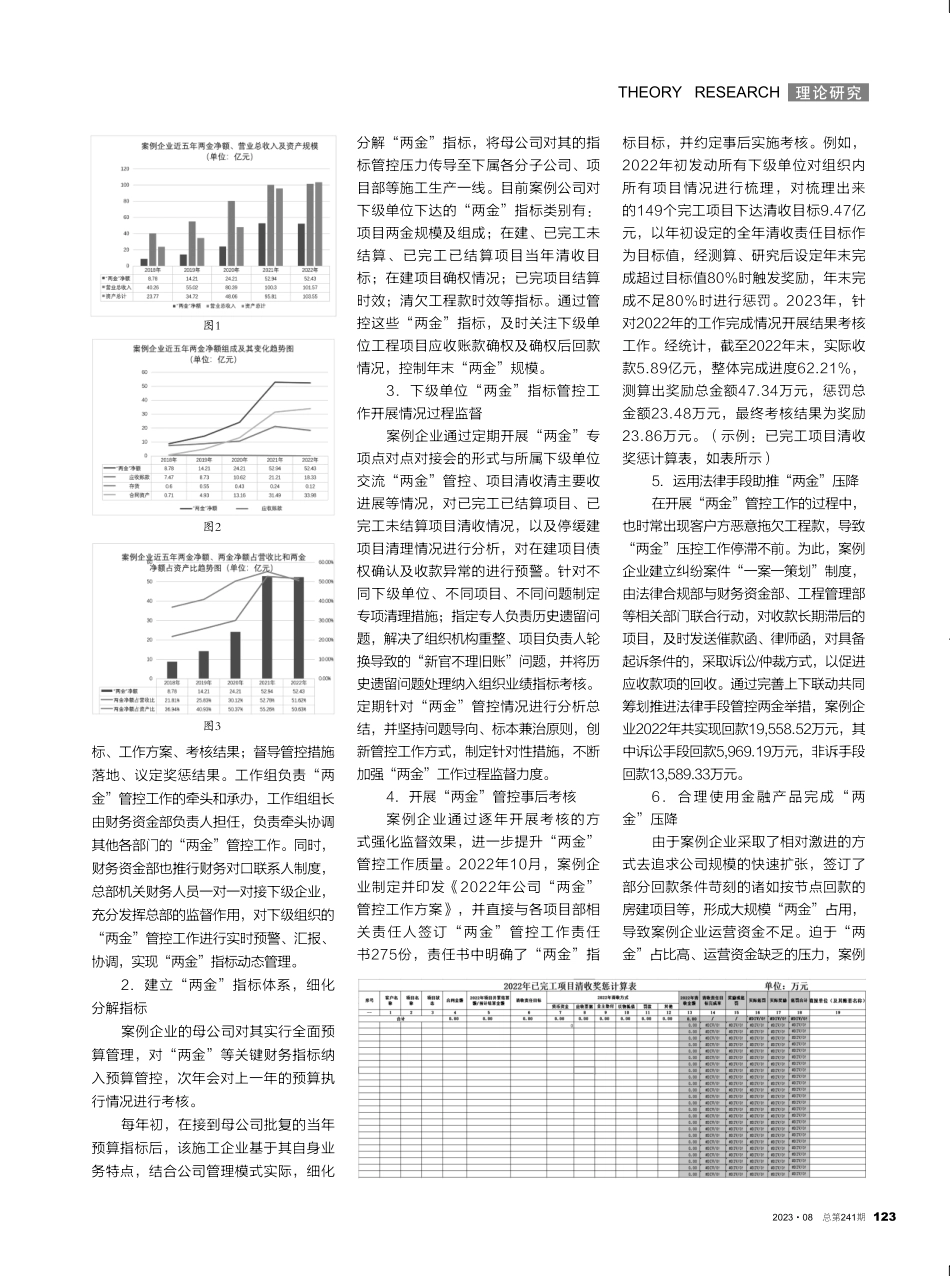

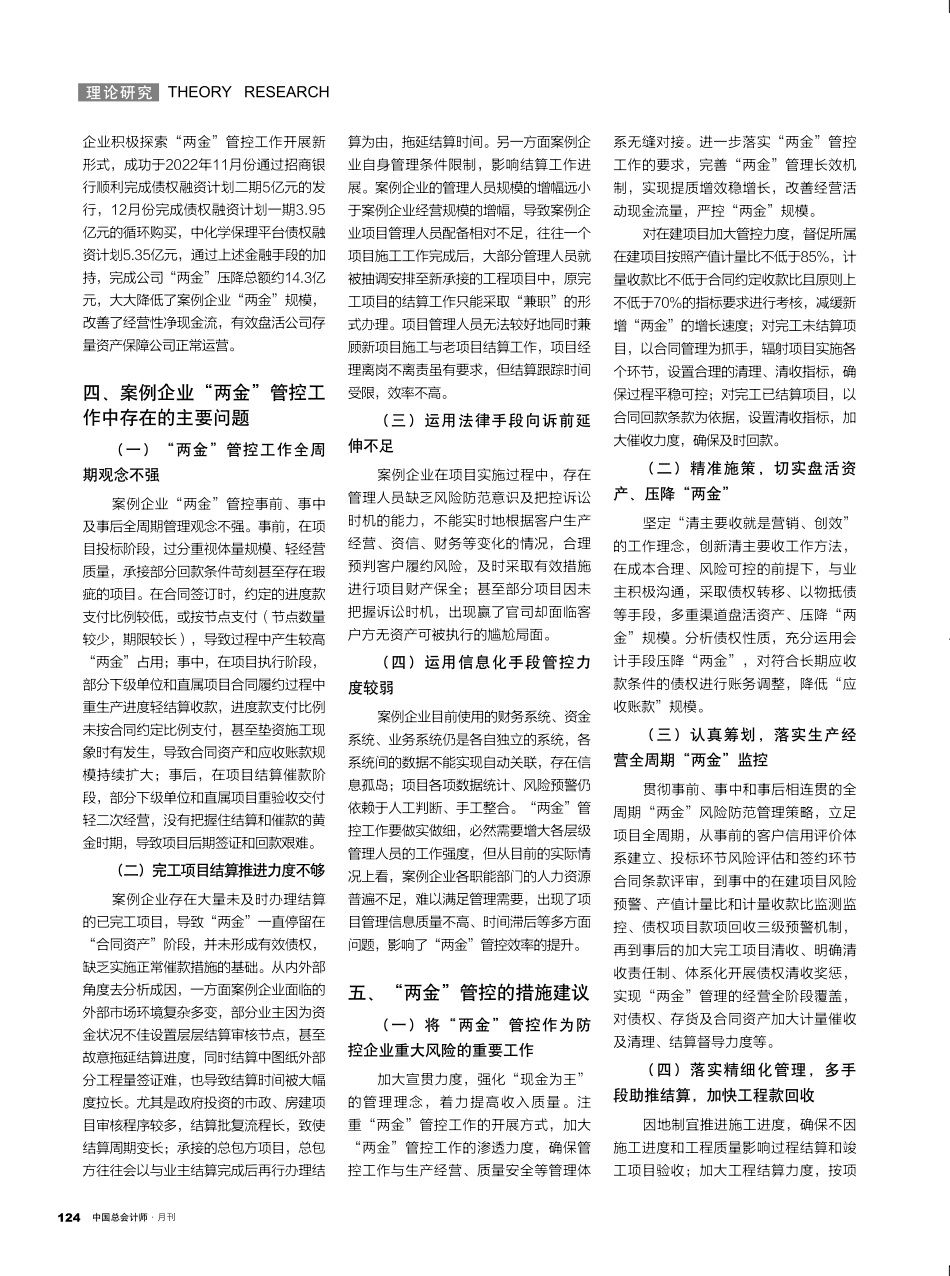

理论研究THEORYRESEARCH中国总会计师·月刊122一、建筑施工企业特点及“两金”组成建筑施工企业在经营模式、产品、生产方式、风险防范等方面具有其显著的特点。建筑施工企业通常是通过招投标等方式取得工程承包合同,建筑的产品及地点通常是固定的且具有特定的用途及建设要求。从项目承接开始施工到完工验收、交付使用,一直到质保期满是个长期复杂的过程,需要分期来确认合同履约情况,进行收入、成本及工程款项收付的确认。除了面对宏观经济环境等风险外,还面临生产周期长,地质、气候、现场施工环境变化产生的潜在隐蔽性工程等不确定因素的考验。建筑施工企业“两金”中应收账款是根据实际完成的工程量、预算单价及各项收费标准计算的向发包单位办理的结算工程款;存货主要包括为项目施工耗用而储存的各种原材料、周转材料;合同资产是已履行合同义务但是尚未取得无争议确定性收款权利、没有达到应收账款标准的已完工程量。鉴于建筑施工企业需分期来确认合同履行,随着项目施工进程的推进,要逐步实现从人力、机械、存货等投入形成合同资产,继而从合同资产向应收账款转化,合同资产与应收账款并存,最终到完全转化成应收账款的过程。因此,建筑施工企业的“两金”组成中的“应收账款”及“合同资产”在同一个项目下产生于同一个合同约定中的同一客户。二、案例企业简介案例企业成立于1966年,是国务院国资委监管下的中国化学工程股份有限公司全资子公司,前身是中国人民解放军基建工程兵00811部队,是中国唯一从事大型石油化工建设的专业部队,曾获得国务院总理嘉奖令。公司总部坐落在中国历史名城、六朝古都——南京,公司拥有石油化工工程施工总承包特级,建筑工程施工总承包壹级、市政公用工程施工总承包壹级、机电工程施工总承包壹级等资质;拥有钢结构工程、消防设施工程、环保工程、工程检维修等各项专业承包资质,并具有直接对外经营权。公司现为国家高新技术企业,被南京市人民政府认定为“南京市总部企业”。三、案例企业“两金”管控工作开展情况(一)案例企业近五年“两金”指标变化趋势近年来,案例企业按照做强做优做大发展战略,积极行动,在实现经营规模快速增长的同时,“两金”规模也在迅速攀升。据统计,2018年底,案例企业的“两金”净额8.78亿元、营业收入总额40.26亿元、资产总额23.77亿元,“两金”占营收比仅21.81%、“两金”占资产比36.94%。随着案例企业规模的快速扩张,2021年末,案例企业营业收入总额超百亿元,...